jueves, 10 de junio de 2010

IMPUESTOS

•Los impuestos son prestaciones, hoy por lo regular en dinero, al Estado y demás entidades de derecho público, que las mismas reclaman, en virtud de su poder coactivo, en forma y cuantía determinadas unilateralmente y sin contraprestación especial con el fin de satisfacer las necesidades colectivas.

•El impuesto es la prestación de dinero o en especie que establece el Estado conforme a la ley, con carácter obligatorio, a cargo de personas físicas y morales para cubrir el gasto público y sin que haya para ellas contraprestación o beneficio especial, directo e inmediato.

•El impuesto es una prestación tributaria obligatoria, cuyo presupuesto de hecho no es una actividad

proceso histórico de la legislación laboral

•proceso histórico de la legislación laboral

•objetivo general

•describir el origen de la legislación laboral en colibia y en el mundo, determinando en forma secuencial los hechos y leyes que dieron origen a la legislación laboral colombia

•origen en la legislación laboral

•le legislación se inicia con la división del trabajo en la época primitiva, donde nuestros aborígenes para suplir sus necesidades se dedicaban a:

•la caza, otros a la agricultura, a la minería, a la pesca entre otros

•objetivo general

•describir el origen de la legislación laboral en colibia y en el mundo, determinando en forma secuencial los hechos y leyes que dieron origen a la legislación laboral colombia

•origen en la legislación laboral

•le legislación se inicia con la división del trabajo en la época primitiva, donde nuestros aborígenes para suplir sus necesidades se dedicaban a:

•la caza, otros a la agricultura, a la minería, a la pesca entre otros

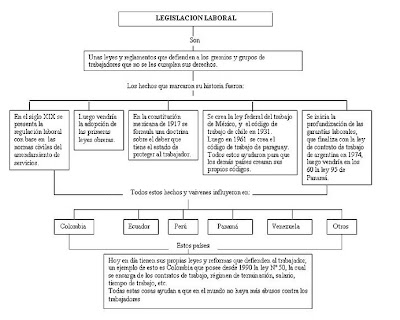

legislacion laboral

La legislación laboral en Colombia se basa en la Constitución de 1991 y los tratados y Convenios internacionales suscritos por Colombia y el Código Sustantivo del Trabajo.

Según la Constitución Política, el derecho al trabajo es un derecho fundamental de

Todas las personas, que debe ser garantizado por el Estado. Adicionalmente, consagra El derecho de asociación sindical, que ampara tanto a los trabajadores como a los empleadores

PROCESO HISTORICO

El Derecho laboral es el resultado de los aportes de muchos sectores sociales. Al final, no le quedó más remedio a los gobiernos que acceder a las demandas de los trabajadores, iniciándose así el intervencionismo del Estado, en la regulación de las relaciones entre obreros y patrones. Poco a poco el trabajador que presta sus servicios subordinadamente ha pasado de ser un esclavo en la Edad antigua, un siervo de la Edad Media (conocido también como el siervo de la gleba), a un sujeto con derechos y libertades en la actualidad. El Derecho ha venido a regular condiciones mínimas necesarias para una estabilidad social. Las revoluciones Rusa y Mexicana de 1917 comenzaron una tendencia mundial a que los trabajadores reivindicaran sus derechos; sin embargo, en el resto del mundo, no es sino hasta después de la Segunda Guerra Mundial que se reconocen los derechos modernos de los trabajadores, a saber: el derecho a la huelga, el derecho al trabajo, el derecho de sindicación y a la negociación colectiva.

la legislacion laboral (tambien llamado derecho del trabajo o derecho social) es una rama del derecho cuyos principios y normas juridicas tienen por objeto la tutela del trabajo humano productivo, libre y por cuenta ajena. El derecho laboral o Derecho del trabajo es el conjunto de principios y normas jurídicas que regulan las relaciones entre empleador(es), las asociaciones sindicales y el Estado. El Derecho del trabajo se encarga de normar la actividad humana, licita. Prestada por un trabajador en relación de dependencia a un empleador a cambio de una contraprestacion

Según la Constitución Política, el derecho al trabajo es un derecho fundamental de

Todas las personas, que debe ser garantizado por el Estado. Adicionalmente, consagra El derecho de asociación sindical, que ampara tanto a los trabajadores como a los empleadores

PROCESO HISTORICO

El Derecho laboral es el resultado de los aportes de muchos sectores sociales. Al final, no le quedó más remedio a los gobiernos que acceder a las demandas de los trabajadores, iniciándose así el intervencionismo del Estado, en la regulación de las relaciones entre obreros y patrones. Poco a poco el trabajador que presta sus servicios subordinadamente ha pasado de ser un esclavo en la Edad antigua, un siervo de la Edad Media (conocido también como el siervo de la gleba), a un sujeto con derechos y libertades en la actualidad. El Derecho ha venido a regular condiciones mínimas necesarias para una estabilidad social. Las revoluciones Rusa y Mexicana de 1917 comenzaron una tendencia mundial a que los trabajadores reivindicaran sus derechos; sin embargo, en el resto del mundo, no es sino hasta después de la Segunda Guerra Mundial que se reconocen los derechos modernos de los trabajadores, a saber: el derecho a la huelga, el derecho al trabajo, el derecho de sindicación y a la negociación colectiva.

la legislacion laboral (tambien llamado derecho del trabajo o derecho social) es una rama del derecho cuyos principios y normas juridicas tienen por objeto la tutela del trabajo humano productivo, libre y por cuenta ajena. El derecho laboral o Derecho del trabajo es el conjunto de principios y normas jurídicas que regulan las relaciones entre empleador(es), las asociaciones sindicales y el Estado. El Derecho del trabajo se encarga de normar la actividad humana, licita. Prestada por un trabajador en relación de dependencia a un empleador a cambio de una contraprestacion

taller reflexivo

1. escriba tres mensajes para tu proyecto de vida

R/=

• Darle gracias a Dios por permitirnos venir al mundo

• Agradecer a mis padres por todos su esfuerzos

• Solucionar nuestros problemas sin quitarnos la vida

2. ¿Qué Es Para Ti La Vida?

• Para mí la vida es el mejor regalo que nos ha dado Dios por lo tanto debemos de cuidarla y vivirla de la mejor manera posible

3. ¿Cuál Es La Verdadera Definición Del Amor?

• El amor se considera normalmente un sentimiento profundo e inestable de preocupación cariñosa por otra personas, animal, cosa no obstante abarca una gran cantidad de sentimientos diferentes desde el deseo apasionar y de intimidad del amor romántico hasta la proximidad emocional asexual del amor familiar también interpretamos como un afecto el apego a otra persona donde se presentan emociones asociadas al amor que pueden ser extremadamente poderosas llegado en frecuencia a ser irresistible

4. ¿En Que Conceptos Debe Hacer Énfasis Una Relación para Que Pueda Llamarse Amor?

• En el respeto, en la comprensión, en el dialogo expresando y cultivando día a día ese amor para que permanezca

5. ¿Escribe La Frase Que Resume Tu Vida y Que Te Gustaría Que Te Escribieran En Tu Tumba?

• que me coloquen el ejemplo que fui en vida como madre, esposa e hija

oracion por marilyn monroe

Señor

recibe a esta muchacha conocida en toda la Tierra con el nombre de Marilyn Monroe,

aunque ése no era su verdadero nombre

(pero Tú conoces su verdadero nombre, el de la huerfanita violada a los 9 años

y la empleadita de tienda que a los 16 se había querido matar)

y que ahora se presenta ante Ti sin ningún maquillaje

sin su Agente de Prensa

sin fotógrafos y sin firmar autógrafos

sola como un astronauta frente a la noche espacial.

Ella soñó cuando niña que estaba desnuda en una iglesia (según cuenta el Times)

ante una multitud postrada, con las cabezas en el suelo

y tenía que caminar en puntillas para no pisar las cabezas.

Tú conoces nuestros sueños mejor que los psiquiatras.

Iglesia, casa, cueva, son la seguridad del seno materno

pero también algo más que eso...

Las cabezas son los admiradores, es claro

(la masa de cabezas en la oscuridad bajo el chorro de luz).

Pero el templo no son los estudios de la 20th Century-Fox.

El templo —de mármol y oro— es el templo de su cuerpo

en el que está el hijo de Hombre con un látigo en la mano

expulsando a los mercaderes de la 20th Century-Fox

que hicieron de Tu casa de oración una cueva de ladrones.

Señor

en este mundo contaminado de pecados y de radiactividad,

Tú no culparás tan sólo a una empleadita de tienda

que como toda empleadita de tienda soñó con ser estrella de cine.

Y su sueño fue realidad (pero como la realidad del tecnicolor).

Ella no hizo sino actuar según el script que le dimos,

el de nuestras propias vidas, y era un script absurdo.

Perdónala, Señor, y perdónanos a nosotros

por nuestra 20th Century

por esa Colosal Super-Producción en la que todos hemos trabajado.

Ella tenía hambre de amor y le ofrecimos tranquilizantes.

Para la tristeza de no ser santos

se le recomendó el Psicoanálisis.

Recuerda Señor su creciente pavor a la cámara

y el odio al maquillaje insistiendo en maquillarse en cada escena

y cómo se fue haciendo mayor el horror

y mayor la impuntualidad a los estudios.

Como toda empleadita de tienda

soñó ser estrella de cine.

Y su vida fue irreal como un sueño que un psiquiatra interpreta y archiva.

Sus romances fueron un beso con los ojos cerrados

que cuando se abren los ojos

se descubre que fue bajo reflectores

¡y se apagan los reflectores!

Y desmontan las dos paredes del aposento (era un set cinematográfico)

mientras el Director se aleja con su libreta

porque la escena ya fue tomada.

O como un viaje en yate, un beso en Singapur, un baile en Río

la recepción en la mansión del Duque y la Duquesa de Windsor

vistos en la salita del apartamento miserable.

La película terminó sin el beso final.

La hallaron muerta en su cama con la mano en el teléfono.

Y los detectives no supieron a quién iba a llamar.

Fue

como alguien que ha marcado el número de la única voz amiga

y oye tan solo la voz de un disco que le dice: WRONG NUMBER

O como alguien que herido por los gangsters

alarga la mano a un teléfono desconectado.

Señor:

quienquiera que haya sido el que ella iba a llamar

y no llamó (y tal vez no era nadie

o era Alguien cuyo número no está en el Directorio de los Ángeles)

¡contesta Tú al teléfono!

auditoria recursos humanos

El objetivo de este módulo es mostrar cómo se puede evaluar el area de gestión humana para llevarla a la excelencia e indicar cuales son las rutas hacia el futuro; definir la actuación de los gerentes de línea como gestores de recursos humanos, estimar los costos y beneficios de los programas; se pretende explicar las características, metodos y procedimientos para llevar a cabo una correcta auditoria a la gestión del talento humano como fuente de valor para la competitividad de las organizaciones.

comprenciónEl objetivo de este módulo es explicar los procesos que utilizan las organizaciones para recompensar e incentivar a los trabajadores, en fu

El objetivo de este módulo es explicar los procesos que utilizan las organizaciones para recompensar e incentivar a los trabajadores, en función de las posiciones ocupadas, el tiempo en la organización, el desempeño alcanzado y las metas que deben cumplir. discutiremos y analizaremos los diferentes metodos utilizados para la valoración de puestos de trabajo y como influyen en competitividad de las organizaciones

capacitación y evalucion del desempeño

En este módulo explicaremos las diferentes tecnicas y estrategias utilizadas para implementar programas de capacitación y desarollo de las personas. describiremos y analizaremos los diferentes métodos usados en la evaluación del desempeño y su valor estratégico en la gestión del talento humano.

PROPÓSITOS DE LA EVALUACIÓN

DEL DESEMPEÑO

PROPÓSITOS DE LA EVALUACIÓN

DEL DESEMPEÑO

OBJETIVOS

AUTOANALIZAR

EL DESEMPEÑO

Reconocimientos

Documentación de

decisiones

Determinar promociones

Identificar desempeño

deficiente

Identificar cumplimiento de

metas

Decisión de retener o

despedir

Cumplir con requerimientos

legales

Identificar necesidades de

capacitación

Planeación de personal

Identificar desarrollo

organizacional

PROPÓSITOS DE LA EVALUACIÓN

DEL DESEMPEÑO

PROPÓSITOS DE LA EVALUACIÓN

DEL DESEMPEÑO

OBJETIVOS

AUTOANALIZAR

EL DESEMPEÑO

Reconocimientos

Documentación de

decisiones

Determinar promociones

Identificar desempeño

deficiente

Identificar cumplimiento de

metas

Decisión de retener o

despedir

Cumplir con requerimientos

legales

Identificar necesidades de

capacitación

Planeación de personal

Identificar desarrollo

organizacional

modulos

describiremos los enfoques básicos de la planeación de recursos humanos y la manera como las actividades de reclutamiento se integran con las iniciativas de diversidad e igualdad de oportunidades de empleo. identificaremos las diversas fuentes de información, tecnicas y estratégias para la selección de personal exitosa de personal.

RECLUTAMIENTO

Después de una reunión entre el director presidente, el director industrial y el director administrativo, Alonso Petro – gerente de RH de Metalúrgica Bajo Cauca S.A. –fue encargado de reclutar y seleccionar candidatos para ocupar tres nuevoscargos dentro de la estructura organizacional de la empresa: un gerente del departamento de compras ( que dependería del director industrial), un jefe de programación de materiales ( que dependería del gerente del departamento deproducción) y un supervisor de compras técnicas ( que dependería indirectamentedel gerente del departamento de compras).

Alonso Petrotambién debía ajustar algunos detalles antes de atender cualquier otro asunto:no tenia ninguna información acerca de estos tres nuevos cargos, no sabia cual iba a ser el salario de cada uno de ellos ni tampoco las características ni los requisitos que debían cumplir los posibles candidatos. Se preocupaba porque el mercado laboral de profesionales de compras estaba muy activo últimamente y en situación de oferta, a pesar del elevado índice de desempleo existente en el mercado general. Tal vez, el jefe de programación de materiales y el supervisorde compras técnicas pudieran conseguirse a través de reclutamiento mixto, pero el gerente del departamento de compras debería reclutarse afuera.

RECLUTAMIENTO

Después de una reunión entre el director presidente, el director industrial y el director administrativo, Alonso Petro – gerente de RH de Metalúrgica Bajo Cauca S.A. –fue encargado de reclutar y seleccionar candidatos para ocupar tres nuevoscargos dentro de la estructura organizacional de la empresa: un gerente del departamento de compras ( que dependería del director industrial), un jefe de programación de materiales ( que dependería del gerente del departamento deproducción) y un supervisor de compras técnicas ( que dependería indirectamentedel gerente del departamento de compras).

Alonso Petrotambién debía ajustar algunos detalles antes de atender cualquier otro asunto:no tenia ninguna información acerca de estos tres nuevos cargos, no sabia cual iba a ser el salario de cada uno de ellos ni tampoco las características ni los requisitos que debían cumplir los posibles candidatos. Se preocupaba porque el mercado laboral de profesionales de compras estaba muy activo últimamente y en situación de oferta, a pesar del elevado índice de desempleo existente en el mercado general. Tal vez, el jefe de programación de materiales y el supervisorde compras técnicas pudieran conseguirse a través de reclutamiento mixto, pero el gerente del departamento de compras debería reclutarse afuera.

volución y antecedentes de la gestion humana

En este módulo se pretende explicar las características predominantes de la administración de las personas en la eras de la industrialización clásica, neoclásica y la era de la información; comprender cómo se administran los talentos y el capital intelectual en las organizaciones modernas y describir los diferentes procesos de la gestión del talento humano

RESUMEN

BREVE RESEÑA HISTÓRICA DEL TRABAJO VISTO A TRAVÉS DE LA FUNCIÓN DE ORGANIZACIÓN

1.1 INTRODUCCIÓN

La organización consiste en ordenar u armonizar los recursos humanos, logísticos, de mercadotecnia y financieros con la finalidad de cumplimentar un objetivo dado con la máxima eficiencia.

EI análisis, descripción y valoración de cargos u ocupaciones es una función de organización. La función de organización con sus respectivas ramas: organización del trabajo, organización de la producción o los servicios y la organización de la dirección, de manera integrada, contribuyen en el diseño, análisis, descripción y valoración de cargos u ocupaciones.

EI diseño de cargo se remonta al surgimiento del hombre, es la distribución del contenido de trabajo, las relaciones y los métodos para satisfacer requisitos econ6micos, tecnológicos, sociales, organizacionales y personales del ocupante del cargo

ANALISIS DEL CARGO

REQUISITOS

INTELECTUALES

Estudios

Experiencia

Iniciativa

Esfuerzo Físico

Esfuerzo Mental

Concentración visual

Supervisión

Materiales, equipos…

Dinero…

Contactos

Información confidencial

FISICOS

RESPONSABILIDAD

CONDICIONES DE

TRABAJO

Ambiente de trabajo

Exposición a riesgos

METODOS DE ANALISIS DE PUESTOS

• ENTREVISTA.

• CUESTIONARIO.

• OBSERVACION DIRECTA.

• DIARIOS

• MIXTO

DISEÑO DEL CARGO

INGENIERIA

INDUSTRIAL

CONSIDERACIONES

ERGONOMICAS

Enfoque objetivo y disciplinado del diseño de puesto.

Analiza los métodos de trabajo y estándares de tiempo

Enfoque interdisciplinario para el diseño de equipos y

sistemas que puedan utilizarse fácil y eficientemente

por los seres humanos.

Busca adaptar la máquina a la persona , no la persona a

La máquina.

También conocida como ingeniería humana y psicología

del diseño

RESUMEN

BREVE RESEÑA HISTÓRICA DEL TRABAJO VISTO A TRAVÉS DE LA FUNCIÓN DE ORGANIZACIÓN

1.1 INTRODUCCIÓN

La organización consiste en ordenar u armonizar los recursos humanos, logísticos, de mercadotecnia y financieros con la finalidad de cumplimentar un objetivo dado con la máxima eficiencia.

EI análisis, descripción y valoración de cargos u ocupaciones es una función de organización. La función de organización con sus respectivas ramas: organización del trabajo, organización de la producción o los servicios y la organización de la dirección, de manera integrada, contribuyen en el diseño, análisis, descripción y valoración de cargos u ocupaciones.

EI diseño de cargo se remonta al surgimiento del hombre, es la distribución del contenido de trabajo, las relaciones y los métodos para satisfacer requisitos econ6micos, tecnológicos, sociales, organizacionales y personales del ocupante del cargo

ANALISIS DEL CARGO

REQUISITOS

INTELECTUALES

Estudios

Experiencia

Iniciativa

Esfuerzo Físico

Esfuerzo Mental

Concentración visual

Supervisión

Materiales, equipos…

Dinero…

Contactos

Información confidencial

FISICOS

RESPONSABILIDAD

CONDICIONES DE

TRABAJO

Ambiente de trabajo

Exposición a riesgos

METODOS DE ANALISIS DE PUESTOS

• ENTREVISTA.

• CUESTIONARIO.

• OBSERVACION DIRECTA.

• DIARIOS

• MIXTO

DISEÑO DEL CARGO

INGENIERIA

INDUSTRIAL

CONSIDERACIONES

ERGONOMICAS

Enfoque objetivo y disciplinado del diseño de puesto.

Analiza los métodos de trabajo y estándares de tiempo

Enfoque interdisciplinario para el diseño de equipos y

sistemas que puedan utilizarse fácil y eficientemente

por los seres humanos.

Busca adaptar la máquina a la persona , no la persona a

La máquina.

También conocida como ingeniería humana y psicología

del diseño

resumen de la reseña historica del trabajo1.1 BREVE RESEÑA HISTÓRICA DEL TRABAJO VISTO A TRAVÉS DE LA FUNCIÓN DE ORGANIZACIÓN DEL TRABAJO, LA ORGANIZA

1.1 BREVE RESEÑA HISTÓRICA DEL TRABAJO VISTO A TRAVÉS DE LA FUNCIÓN DE ORGANIZACIÓN DEL TRABAJO, LA ORGANIZACIÓN DE LA PRODUCCIÓN 0 LOS SERVICIOS Y ORGANIZACIÓN DE LA DIRECCIÓN

PREHISTORIA

La división del trabajo y el diseño del cargo son tan antiguos como el hombre. EI ser humano, urgido por la necesidad de supervivencia en su interacción con la naturaleza, y la necesidad de conocer y transformar la misma mediante el trabajo, requirió de la agrupación de personas y la cooperación entre las mismas.

La división del trabajo se organizó en diferentes funciones por la necesidad de destinar quienes se encargarían de desarrollar determinadas actividades como dedicarse a cazar, pescar, y a la agricultura. EI hombre tuvo que aprender a través de su experiencia.

La distribución del trabajo por sus miembros, por el sexo, la edad y las características físicas, se ubicaron en el primer momento de la división del trabajo presentando así un carácter natural espontáneo.

Platón reconoció en la doctrina sobre la división del trabajo varias categorías, así clasifica las partes del alma en:

•Parte racional: debe corresponder a la categoría de los gobernantes y filósofos.

•Parte afectiva: a la categoría de los guerreros y la categoría de los artesanos, entrenados para el cumplimiento perfecto de su oficio.

Estas formulaciones muestran el abordaje de la interrelación hombre-trabajo desde épocas tan tempranas del desarrollo del pensamiento filosófico, expresado en la asignación del trabajo sobre la base de las diferencias individuales y otras categorías.

Durante la Edad Media, el trabajo se caracterizó por adquirir un carácter prácticamente hereditario, condicionando al estatus de clase la elección y las posibilidades de desempeño de una actividad determinada. Así los oficios pasaban de manos de los padres a sus hijos. Una de las características de esta época es el desarrollo del trabajo artesanal.

1.1.2 REVOLUCIÓN INDUSTRIAL

Las grandes transformaciones en Inglaterra a finales del siglo XVIII, van a influir y determinar el desarrollo de la economía. EI sistema artesanal dio paso a la manufactura. Con la invención de la máquina, el surgimiento de las fábricas y la mecanización, comienza a distribuirse la organización de la fuerza de trabajo por tareas.

1.1.3 LA ESCUELA CLÁSICA DE LA ORGANIZACIÓN CIENTÍFICA DEL TRABAJO

La escuela clásica de la organización científica del trabajo surge como un intento por parte de Frederick Winslow Taylor (1856-1915), su iniciador, de abordar científicamente el proceso administrativo sobre la base del análisis del trabajo mediante el estudio de tiempos y movimientos, descomponiéndolo en sus elementos más simples y buscando los métodos mediante los cuales se lograra incrementar la productividad de los trabajadores

1.1.4 TEORÍA CLÁSICA DE LA ORGANIZACIÓN

Henry Fayol (1841-1925) fue un representante de la administración en la organización. Desarrolló postulados que estudian la organización fundamentalmente desde el punto de vista de sus interrelaciones estructurales.

H. Fayol planteó la existencia de seis grupos de funciones básicas en el desempeño de una empresa y que a cada función esencial le corresponde una determinada capacidad específica que el hombre debe poseer para ejercerla bien. Estas funciones básicas son las técnicas, las comerciales, las financieras, las de seguridad, las contables y las administrativas.

1.1.5 TEORÍA DE LA TRANSICIÓN

Otro que aportó dentro de la teoría de la transición fue Parker, M. (1942) que formula los principios de la coordinación como un aspecto básico en el proceso administrativo, en el que tienen un papel preponderante las relaciones interpersonales y la comunicación, y hace énfasis, además, en la necesidad de la participación de directivos y subordinados en la planeación de tareas.

Los catorce principios de administración de Fayol, H. que se expresan en "Industrial and General Administration" (1908), y que es necesario reseñarlos brevemente, son:

- División del trabajo.

- Autoridad y responsabilidad.

- Disciplina.

- Unidad de mando.

- Unidad de dirección.

- Subordinación de los interese individuales al bien común.

- Remuneración del personal.

- Centralización.

- Jerarquía.

- Orden.

- Equidad.

- Estabilidad del personal.

- Iniciativa.

- Espíritu de equipo.

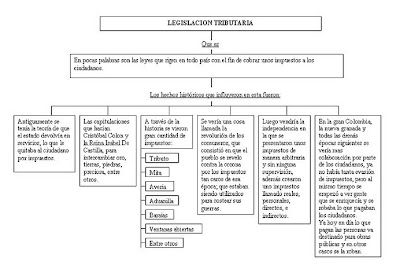

reseña de la legislación tributariaRESEÑA DE LA LEGISLACION TRIBUTARIA La política fiscal y naturalmente la política tributaria han variado en la med

RESEÑA DE LA LEGISLACION TRIBUTARIA

La política fiscal y naturalmente la política tributaria han variado en la medida en que ha evolucionado el país. Hoy son completamente distintas a las del siglo pasado y a los de las primeras décadas del presente siglo.

Después de la Guerra de la Independencia, la tributación mantuvo los rezagos del régimen impositivo colonial; la finalidad de los impuestos era la de proveer los recursos que necesitaba el Estado para fines de Defensa Nacional, la conservación del orden público y la administración de sus distintos servicios.

A comienzos de 1900, se abre paso una nueva filosofía, asignando al Estado además de aquellos fines, otros de índole social, tales como los de la educación y salud pública, lo que conllevó al incremento de las tasas de los impuestos existentes y la creación de otros nuevos y por ende el aumento de la carga tributaria de los contribuyentes.

Ese objetivo social sería luego ampliado al utilizarse el tributo como medio de corregir las desigualdades de la Renta Nacional entre los distintos sectores de la población, acentuándose la progresividad de la imposición a fin de detraer por la vía de los impuestos mayores cantidades a quienes más tienen en beneficio de quienes menos tienen, para invertirlas no sólo en programas de educación y salud pública, sino también en seguridad social, vivienda y subsidios a la alimentación popular.

En nuestros días, la imposición tributaria es uno de los más eficaces instrumentos para orientar el gasto, canalizar la inversión, incentivar el ahorro y promover el desarrollo económico-social. Correlativamente a estos cambios, la Administración Tributaria ha tenido que ir cambiando en forma permanente para poder realizar a cabalidad su función con equidad, eficiencia y eficacia en armonía a los objetivos sociales, económicos y políticos trazados en la política fiscal y la política tributaria.

Precisamente en el presente documento se expone de una forma ilustrativa, los hechos históricos más relevantes de la Administración Tributaria en el Perú, como ha ido caminando a lo largo de siglo y medio hasta llegar a su actual organización.

1. CREACION DE LA SECCION CONTRIBUCIONES DIRECTAS, CORREOS Y PAPEL SELLADO (1848 - 1865):

Durante el primer gobierno del Mariscal Ramón Castilla, se creó la repartición administrativa denominada, "SECCION DE CONTRIBUCIONES DIRECTAS, CORREO Y PAPEL SELLADO", dentro de la Ley Orgánica del Ministerio de Hacienda promulgada el 14 de enero de 1848 designándose como jefe de la misma a don Francisco Reyna. La creación de la Sección de Contribuciones, respondía a la imperiosa necesidad de organizar las finanzas nacionales que se encontraban en tremendo desquiciamiento. Obedecía además al propósito de superar la tributación colonial adecuándola a las exigencias de la política fiscal del nuevo Estado, bajo el principio de equidad, tratando de evitar que la voracidad impositiva desalentara las actividades productivas. Dicha ley, establecía en su artículo segundo cinco secciones cada una a cargo de un CONTADOR JEFE : Aduanas y Cuenta General de la República; Contribuciones Directas, Correo y Papel Sellado; Crédito Público; Casa de la Moneda y Rentas de Guano; Guerra y Marina. Las atribuciones principales del CONTADOR JEFE eran: a. Solicitar el nombramiento de apoderados fiscales para la actualización de matrículas: inscripción de contribuyentes que ingresaban a un padrón.b. Velar que los subprefectos, que en aquel tiempo eran las autoridades responsables de la percepción de los

impuestos fiscales rindieran y cancelaran sus cuentas en los plazos definidos por la ley y exigieran la suspensión de aquellos que no cumplieran con estas obligaciones.c. Cobrar las deudas atrasadas por medio de las tesorerías y atender la oportuna remisión de papel sellado y su correspondiente distribución.

2. CREACION DE LA DIRECCION DE CONTRIBUCIONES (1865 - 1868):

La Sección de Contribuciones fue reorganizada por Decreto Supremo el 14 de diciembre de 1865, expedido por el Gobierno del General Mariano Ignacio Prado, precisándose en su artículo 1º que la Secretaría de Hacienda y Comercio estaría conformada por cuatro Direcciones: de Administración General, de Crédito y Guano, de Contabilidad General y Contribuciones. Establecida y reglamentada la Dirección de Contribuciones por Decreto Supremo del 20 de abril de 1866, asumió sus funciones, con arreglo al articulo 3º del Decreto de 1865, que disponía:

"La Dirección de Contribuciones se divide en dos Administraciones y una Sección de Contabilidad, la primera: Administración de Contribuciones Directas a cargo de las contribuciones personales, la contribución territorial, industrial y de patentes.

La segunda: Administración de Contribuciones Indirectas, a cargo de aduanas, aguardientes y rones; timbres, papel sellado y sucesiones".

A efecto de recaudar las contribuciones personales, se aprobó un Decreto Supremo el 12 de marzo de 1866, creándose en todas las provincias de la República, Receptorías de Contribuciones, con un premio proporcional a las sumas que se recaudaran. En el lapso comprendido entre 1865 y 1868 la Dirección de Contribuciones tuvo como director al Dr. Mariano Felipe Paz Soldán, notable historiador e insigne bibliógrafo.

3. CREACION DE LA SECCION CONTRIBUCIONES Y DEMAS RENTAS DEL ESTADO (1868 - 1876)

La segunda reorganización de Contribuciones se produjo a comienzos de 1868, al asumir el poder don José Balta, quien eliminó la Dirección de Contribuciones creada en 1865, promulgando una ley de reordenamiento del Ministerio de Hacienda, el 16 de diciembre de 1868, reemplazando a aquella por la Sección de Contribuciones y demás Rentas del Estado, encargándose la jefatura a don Simón Irigoyen. Según el artículo 1º de la mencionado ley, se establecía que "el Ministerio de Hacienda estaría conformado por las direcciones: de Administración, de Rentas y de Contabilidad General y Crédito". Dentro de la Dirección de Rentas quedó comprendida la dependencia de Contribuciones y de acuerdo con el artículo tercero de esta ley, estaría conformada por las secciones: de Guano; de Aduanas y de Contribuciones y demás Rentas del Estado.

4. CREACION DE LA SECCION DE CONTRIBUCIONES Y BIENES NACIONALES (1876 - 1916):

Antes de la Guerra del Pacífico y gobernando nuevamente el General Mariano Ignacio Prado, tiene lugar una refundación de los departamentos del Ministerio de Hacienda. Como Consecuencia de ello, la dependencia tributaria se convierte en Sección de Contribuciones y Bienes Nacionales. El primer jefe de esta sección fue don Ricardo M. Spiell, quien ya ejercía el cargo desde antes de la modificación anotada.

El denominador común de los años comprendidos entre 1879 y 1895 es el desconcierto en todas las áreas de la vida económica del Perú. Los gobiernos de don Nicolás de Piérola (1879), Francisco García Calderón (1881), Lizardo Montero (1881), Miguel Iglesias (1883) y Andrés Avelino Cáceres en 1886, tuvieron que afrontar una muy difícil situación económica, casi caótica, para sacar al país de la ruina causada por la Guerra del Pacífico.

En 1895, la Presidencia de la República es asumida nuevamente por don Nicolás de Piérola, quien llevó a cabo una amplia reorganización económica, política y militar. Lógicamente, Contribuciones experimenta un nuevo cambio.

5. FUSION DE CONTRIBUCIONES Y ADUANAS (1915 - 1919):

Después de los regímenes de don Eduardo López de la Romaña, Manuel Candamo, José Pardo, Augusto B. Leguía, Guillermo E. Billinghurst y don José Pardo y Barreda, en su segundo gobierno, el año 1915, llevó a cabo una nueva reorganización en la Hacienda Pública. la Superintendencia General de Aduanas desaparece y se fusionan sus oficinas con las de contribuciones. En el Presupuesto General para 1916, puesto en vigor el 1º de febrero de ese año, se estableció la Dirección de Aduanas y Contribuciones, Estadística y Contabilidad, designándose como Director, a don Benjamín Avilés.

6. RESURGIMIENTO DE LA DIRECCION DE CONTRIBUCIONES (1919 - 1920) :

En 1919, Augusto B. Leguía vuelve a ocupar la Primera Magistratura del país y al año de su gobierno se produce una amplia reforma de la Hacienda Pública, asignándosele a la Dirección de Contribuciones, las siguientes atribuciones:- Supervigilar la recaudación de todas las contribuciones.- Indicar al Gobierno las reformas que le conviene introducir en la legislación tributaria.- Dar cuenta anualmente del movimiento de los impuestos internos.- Estudiar y revisar los padrones de las matrículas de contribuciones de toda la República.- Autorizar directamente las modificaciones de dichas matrículas.- Rectificar los padrones de la matrículas de las Provincias de Lima y Callao.- Visar los recibos de la contribución de patentes de Lima y Callao, de la fuerza motriz hidráulica y de los arbitrios de pavimento y canalización construidos conforme a la ley de saneamiento.- Llevar la estadística de consumo de los artículos gravados.- Fijar los derechos que debían abonar por despachos y títulos y por auxilio patriótico y los favorecidos con tales prerrogativas.- Coadyuvar en las labores del Cuerpo Consultivo de Aranceles de Aduana.

7. SEPARACION DE CONTRIBUCIONES Y ADUANAS (1920 - 1934)

Mediante Ley Nº 4315 del Presupuesto General de la República del año 1920 son separados los ramos de Aduanas y Contribuciones, reviviéndose la antigua Dirección de Contribuciones, con una estructura más moderna, que respondía a las nuevas exigencias fiscales de una economía de transformación. Como Director de Contribuciones fue nombrado don Benjamín Avilés.

La Dirección de Aduanas y Contribuciones quedó sólo como de Contribuciones, desde el 31 de marzo de 1920, fecha en que se puso en vigencia el Presupuesto General para ese año.

En el año 1927 la Dirección de Contribuciones ya había ampliado sus Oficinas dentro de un nuevo ordenamiento, conformado por las secciones: de Contribuciones Fiscales; de Contribuciones Municipales, Predios y Arbitrios y de Estadística.

Suceden al señor Benjamín Avilés en la Dirección los doctores Lizardo Bartra (1925) y Luis de Izcue, éste último desde el 1º de junio de 1925 hasta el término de la gestión gubernamental de don Augusto B. Leguía. Siempre refiriéndose a esta época, hasta el año 1929, es competencia de esta repartición conocer de todo lo concerniente a los gravámenes que afectan la forma de monopolios del Estado y de los derechos fiscales (tabaco, opio, sal, fósforo, caminos, alcohol liquido, guano, derechos de importación, derechos de exportación, derechos adicionales, derechos sobre cereales y explosivos, despachos, títulos); de los impuestos fiscales, locales y arbitrios municipales (alcabalas de enajenaciones, impuesto a los empleados, impuesto progresivo a las utilidades, impuesto de sucesiones, alcoholes, azúcar, contribución sobre la renta, minas, papel sellado, papel de aduana, papel de multas, registro, rentas escolares, serenazgo de Lima y Callao, timbres fiscales, timbres de minería, impuesto a consumo local de determinados artículos y todo los arbitrios), de las matrículas (contribuciones prediales, urbana y rústica, contribución industrial o de patentes, contribución estadística) y de la estadística tributaria.

De 1930 a 1933 se introduce la tecnología en la Administración Tributaria; debido al incremento de los Impuestos, los recibos de los mismos empiezan a girarse mediante un sistema mecánico, siendo de advertir que hasta el año 1934.

8. ORGANIZACION NACIONAL DE LA DIRECCION GENERAL DE CONTRIBUCIONES (1934 - 1942)

La Ley Nº 7904 del Impuesto a la Renta, promulgada el 26 de julio de 1934, marca todo un hito en 3 se expidieron recibos manuscritos.la tributación nacional, confiriendo mayor importancia a la Dirección de Contribuciones. En efecto, los artículos 77, 78 y 79 de dicha ley prescribían :- "La Dirección de Contribuciones del Ministerio de Hacienda en su calidad de dependencia oficial autorizada para ejercer las funciones de empadronamiento, recibir las declaraciones de los contribuyentes, llamarlos, inspeccionar libros de contabilidad, hacer las acotaciones, resolver los reclamos en primera instancia y emitir recibos de los diferentes impuestos".- "La Dirección de Contribuciones tendrá organización nacional y fijará sus oficinas departamentales y provinciales en los lugares que determine el Poder Ejecutivo".- "Autorízase al Poder Ejecutivo para que convierta las Tesorerías Fiscales de la República en oficinas dependientes de la Dirección de Contribuciones y encargue a la Caja de Depósitos y Consignaciones, Departamento de Recaudación, de las funciones de dichas Tesorerías en la forma y condiciones que juzgue más conveniente". Por Decreto Supremo del 03/09/37, se reglamentó dichas normas así :- "El repartimiento hacendario encargado de todos los asuntos relativos a impuestos, exceptuando los derechos de aduana, se denominará Dirección General de Contribuciones".- "La Dirección General de Contribuciones estará autorizada para administrar y acotar los impuestos directos, fiscalizar los indirectos e intervenir en todas las cuestiones relacionadas con la tributación interna y con su recaudación, supervigilando el cumplimiento de las disposiciones legales y reglamentarias respectivas".- "Todas las disposiciones que deba dictar el Supremo Gobierno relativas a impuestos, con la excepción establecida, se sustanciarán por la citada Dirección, así como las consultas y reclamaciones sobre la materia, que deberán tramitarse necesariamente ante el expresado repartimiento".

9. CREACIÓN DE LA SUPERINTENDENCIA GENERAL DE CONTRIBUCIONES (1942 - 1967):

En 1942 y durante el primer gobierno de Manuel Prado, la Dirección de Contribuciones pasa a llamarse Superintendencia General de Contribuciones, en virtud de la Ley 9486, que aprobó el Presupuesto General de la República para 1942, el Decreto Supremo 1486, prescribió: "Corresponderá a la Superintendencia General de Contribuciones las funciones que el artículo 77 de la Ley 7904, el Decreto Supremo del 03 de setiembre de 1937 y demás disposiciones legales y reglamentarias confieren a la Dirección General de Contribuciones". El primer Superintendente General fue el Dr. Daniel Ruzzo, en cuyo período se opera una reestructuración profunda, que se refleja en 1943, al ponerse en marcha el nuevo sistema impositivo, que se basa en la obligatoriedad de la declaración jurada, presentación de balance, revisiones contables y auditorías.

10. REFORMA DE LA SUPERINTENDENCIA DE CONTRIBUCIONES (1954 - 1964):

En 1953, fue designado Superintendente de Contribuciones el señor Carlos D'Ugard quien propuso un plan de reorganización. Dicho plan fue uno de los esfuerzos más serios y mejor orientados para adecuar la Administración Tributaria a las reales necesidades del país. Básicamente, perseguía resolver los problemas derivados:

a)falta de acción destinadas a ubicar al omiso y reprimir la evasión total del pago de impuestos.

b) del bajo rendimiento de la acotación por deficiencia de la fiscalización.

c) de los errores en la acotación que generaban un número considerable de reclamaciones.

El referido plan fue aprobado por el D.S. Nº 25 del 26 de julio de 1954, sancionó, la reforma propuesta, que comprendía:

1) cambio de organización

2) modificación de procedimientos

3) mejora de la situación del personal.

En 1955, sucedió en el cargo de Superintendente General al señor D'Ugard el doctor Luis Tola Pasquel, antiguo funcionario de contribuciones, que había colaborado con aquel, como Superintendente Auxiliar.

El Dr. Tola, durante los años de su gestión hasta el año 1964, en que fue nombrado Presidente del Tribunal Fiscal, creado por Ley 14920, puso en marcha la Reforma del 1954, manteniendo a la Administración Tributaria, a tono con las necesidades propias del desarrollo del país, introduciendo en 1960 el sistema de autoliquidaciones, por los propios contribuyentes y equipos electrónicos para facilitar las labores de acotación y fiscalización tributaria.

También, propició estudios de investigación para reformar la legislación tributaria, colaborando con la Misión de Asistencia Técnica de las Naciones Unidas (1957 - 1959) y el realizado por el Departamento de Asesoría a países extranjeros de U.S. International Revenue Service, programa de la Alianza para el Progreso (1963).

La política fiscal y naturalmente la política tributaria han variado en la medida en que ha evolucionado el país. Hoy son completamente distintas a las del siglo pasado y a los de las primeras décadas del presente siglo.

Después de la Guerra de la Independencia, la tributación mantuvo los rezagos del régimen impositivo colonial; la finalidad de los impuestos era la de proveer los recursos que necesitaba el Estado para fines de Defensa Nacional, la conservación del orden público y la administración de sus distintos servicios.

A comienzos de 1900, se abre paso una nueva filosofía, asignando al Estado además de aquellos fines, otros de índole social, tales como los de la educación y salud pública, lo que conllevó al incremento de las tasas de los impuestos existentes y la creación de otros nuevos y por ende el aumento de la carga tributaria de los contribuyentes.

Ese objetivo social sería luego ampliado al utilizarse el tributo como medio de corregir las desigualdades de la Renta Nacional entre los distintos sectores de la población, acentuándose la progresividad de la imposición a fin de detraer por la vía de los impuestos mayores cantidades a quienes más tienen en beneficio de quienes menos tienen, para invertirlas no sólo en programas de educación y salud pública, sino también en seguridad social, vivienda y subsidios a la alimentación popular.

En nuestros días, la imposición tributaria es uno de los más eficaces instrumentos para orientar el gasto, canalizar la inversión, incentivar el ahorro y promover el desarrollo económico-social. Correlativamente a estos cambios, la Administración Tributaria ha tenido que ir cambiando en forma permanente para poder realizar a cabalidad su función con equidad, eficiencia y eficacia en armonía a los objetivos sociales, económicos y políticos trazados en la política fiscal y la política tributaria.

Precisamente en el presente documento se expone de una forma ilustrativa, los hechos históricos más relevantes de la Administración Tributaria en el Perú, como ha ido caminando a lo largo de siglo y medio hasta llegar a su actual organización.

1. CREACION DE LA SECCION CONTRIBUCIONES DIRECTAS, CORREOS Y PAPEL SELLADO (1848 - 1865):

Durante el primer gobierno del Mariscal Ramón Castilla, se creó la repartición administrativa denominada, "SECCION DE CONTRIBUCIONES DIRECTAS, CORREO Y PAPEL SELLADO", dentro de la Ley Orgánica del Ministerio de Hacienda promulgada el 14 de enero de 1848 designándose como jefe de la misma a don Francisco Reyna. La creación de la Sección de Contribuciones, respondía a la imperiosa necesidad de organizar las finanzas nacionales que se encontraban en tremendo desquiciamiento. Obedecía además al propósito de superar la tributación colonial adecuándola a las exigencias de la política fiscal del nuevo Estado, bajo el principio de equidad, tratando de evitar que la voracidad impositiva desalentara las actividades productivas. Dicha ley, establecía en su artículo segundo cinco secciones cada una a cargo de un CONTADOR JEFE : Aduanas y Cuenta General de la República; Contribuciones Directas, Correo y Papel Sellado; Crédito Público; Casa de la Moneda y Rentas de Guano; Guerra y Marina. Las atribuciones principales del CONTADOR JEFE eran: a. Solicitar el nombramiento de apoderados fiscales para la actualización de matrículas: inscripción de contribuyentes que ingresaban a un padrón.b. Velar que los subprefectos, que en aquel tiempo eran las autoridades responsables de la percepción de los

impuestos fiscales rindieran y cancelaran sus cuentas en los plazos definidos por la ley y exigieran la suspensión de aquellos que no cumplieran con estas obligaciones.c. Cobrar las deudas atrasadas por medio de las tesorerías y atender la oportuna remisión de papel sellado y su correspondiente distribución.

2. CREACION DE LA DIRECCION DE CONTRIBUCIONES (1865 - 1868):

La Sección de Contribuciones fue reorganizada por Decreto Supremo el 14 de diciembre de 1865, expedido por el Gobierno del General Mariano Ignacio Prado, precisándose en su artículo 1º que la Secretaría de Hacienda y Comercio estaría conformada por cuatro Direcciones: de Administración General, de Crédito y Guano, de Contabilidad General y Contribuciones. Establecida y reglamentada la Dirección de Contribuciones por Decreto Supremo del 20 de abril de 1866, asumió sus funciones, con arreglo al articulo 3º del Decreto de 1865, que disponía:

"La Dirección de Contribuciones se divide en dos Administraciones y una Sección de Contabilidad, la primera: Administración de Contribuciones Directas a cargo de las contribuciones personales, la contribución territorial, industrial y de patentes.

La segunda: Administración de Contribuciones Indirectas, a cargo de aduanas, aguardientes y rones; timbres, papel sellado y sucesiones".

A efecto de recaudar las contribuciones personales, se aprobó un Decreto Supremo el 12 de marzo de 1866, creándose en todas las provincias de la República, Receptorías de Contribuciones, con un premio proporcional a las sumas que se recaudaran. En el lapso comprendido entre 1865 y 1868 la Dirección de Contribuciones tuvo como director al Dr. Mariano Felipe Paz Soldán, notable historiador e insigne bibliógrafo.

3. CREACION DE LA SECCION CONTRIBUCIONES Y DEMAS RENTAS DEL ESTADO (1868 - 1876)

La segunda reorganización de Contribuciones se produjo a comienzos de 1868, al asumir el poder don José Balta, quien eliminó la Dirección de Contribuciones creada en 1865, promulgando una ley de reordenamiento del Ministerio de Hacienda, el 16 de diciembre de 1868, reemplazando a aquella por la Sección de Contribuciones y demás Rentas del Estado, encargándose la jefatura a don Simón Irigoyen. Según el artículo 1º de la mencionado ley, se establecía que "el Ministerio de Hacienda estaría conformado por las direcciones: de Administración, de Rentas y de Contabilidad General y Crédito". Dentro de la Dirección de Rentas quedó comprendida la dependencia de Contribuciones y de acuerdo con el artículo tercero de esta ley, estaría conformada por las secciones: de Guano; de Aduanas y de Contribuciones y demás Rentas del Estado.

4. CREACION DE LA SECCION DE CONTRIBUCIONES Y BIENES NACIONALES (1876 - 1916):

Antes de la Guerra del Pacífico y gobernando nuevamente el General Mariano Ignacio Prado, tiene lugar una refundación de los departamentos del Ministerio de Hacienda. Como Consecuencia de ello, la dependencia tributaria se convierte en Sección de Contribuciones y Bienes Nacionales. El primer jefe de esta sección fue don Ricardo M. Spiell, quien ya ejercía el cargo desde antes de la modificación anotada.

El denominador común de los años comprendidos entre 1879 y 1895 es el desconcierto en todas las áreas de la vida económica del Perú. Los gobiernos de don Nicolás de Piérola (1879), Francisco García Calderón (1881), Lizardo Montero (1881), Miguel Iglesias (1883) y Andrés Avelino Cáceres en 1886, tuvieron que afrontar una muy difícil situación económica, casi caótica, para sacar al país de la ruina causada por la Guerra del Pacífico.

En 1895, la Presidencia de la República es asumida nuevamente por don Nicolás de Piérola, quien llevó a cabo una amplia reorganización económica, política y militar. Lógicamente, Contribuciones experimenta un nuevo cambio.

5. FUSION DE CONTRIBUCIONES Y ADUANAS (1915 - 1919):

Después de los regímenes de don Eduardo López de la Romaña, Manuel Candamo, José Pardo, Augusto B. Leguía, Guillermo E. Billinghurst y don José Pardo y Barreda, en su segundo gobierno, el año 1915, llevó a cabo una nueva reorganización en la Hacienda Pública. la Superintendencia General de Aduanas desaparece y se fusionan sus oficinas con las de contribuciones. En el Presupuesto General para 1916, puesto en vigor el 1º de febrero de ese año, se estableció la Dirección de Aduanas y Contribuciones, Estadística y Contabilidad, designándose como Director, a don Benjamín Avilés.

6. RESURGIMIENTO DE LA DIRECCION DE CONTRIBUCIONES (1919 - 1920) :

En 1919, Augusto B. Leguía vuelve a ocupar la Primera Magistratura del país y al año de su gobierno se produce una amplia reforma de la Hacienda Pública, asignándosele a la Dirección de Contribuciones, las siguientes atribuciones:- Supervigilar la recaudación de todas las contribuciones.- Indicar al Gobierno las reformas que le conviene introducir en la legislación tributaria.- Dar cuenta anualmente del movimiento de los impuestos internos.- Estudiar y revisar los padrones de las matrículas de contribuciones de toda la República.- Autorizar directamente las modificaciones de dichas matrículas.- Rectificar los padrones de la matrículas de las Provincias de Lima y Callao.- Visar los recibos de la contribución de patentes de Lima y Callao, de la fuerza motriz hidráulica y de los arbitrios de pavimento y canalización construidos conforme a la ley de saneamiento.- Llevar la estadística de consumo de los artículos gravados.- Fijar los derechos que debían abonar por despachos y títulos y por auxilio patriótico y los favorecidos con tales prerrogativas.- Coadyuvar en las labores del Cuerpo Consultivo de Aranceles de Aduana.

7. SEPARACION DE CONTRIBUCIONES Y ADUANAS (1920 - 1934)

Mediante Ley Nº 4315 del Presupuesto General de la República del año 1920 son separados los ramos de Aduanas y Contribuciones, reviviéndose la antigua Dirección de Contribuciones, con una estructura más moderna, que respondía a las nuevas exigencias fiscales de una economía de transformación. Como Director de Contribuciones fue nombrado don Benjamín Avilés.

La Dirección de Aduanas y Contribuciones quedó sólo como de Contribuciones, desde el 31 de marzo de 1920, fecha en que se puso en vigencia el Presupuesto General para ese año.

En el año 1927 la Dirección de Contribuciones ya había ampliado sus Oficinas dentro de un nuevo ordenamiento, conformado por las secciones: de Contribuciones Fiscales; de Contribuciones Municipales, Predios y Arbitrios y de Estadística.

Suceden al señor Benjamín Avilés en la Dirección los doctores Lizardo Bartra (1925) y Luis de Izcue, éste último desde el 1º de junio de 1925 hasta el término de la gestión gubernamental de don Augusto B. Leguía. Siempre refiriéndose a esta época, hasta el año 1929, es competencia de esta repartición conocer de todo lo concerniente a los gravámenes que afectan la forma de monopolios del Estado y de los derechos fiscales (tabaco, opio, sal, fósforo, caminos, alcohol liquido, guano, derechos de importación, derechos de exportación, derechos adicionales, derechos sobre cereales y explosivos, despachos, títulos); de los impuestos fiscales, locales y arbitrios municipales (alcabalas de enajenaciones, impuesto a los empleados, impuesto progresivo a las utilidades, impuesto de sucesiones, alcoholes, azúcar, contribución sobre la renta, minas, papel sellado, papel de aduana, papel de multas, registro, rentas escolares, serenazgo de Lima y Callao, timbres fiscales, timbres de minería, impuesto a consumo local de determinados artículos y todo los arbitrios), de las matrículas (contribuciones prediales, urbana y rústica, contribución industrial o de patentes, contribución estadística) y de la estadística tributaria.

De 1930 a 1933 se introduce la tecnología en la Administración Tributaria; debido al incremento de los Impuestos, los recibos de los mismos empiezan a girarse mediante un sistema mecánico, siendo de advertir que hasta el año 1934.

8. ORGANIZACION NACIONAL DE LA DIRECCION GENERAL DE CONTRIBUCIONES (1934 - 1942)

La Ley Nº 7904 del Impuesto a la Renta, promulgada el 26 de julio de 1934, marca todo un hito en 3 se expidieron recibos manuscritos.la tributación nacional, confiriendo mayor importancia a la Dirección de Contribuciones. En efecto, los artículos 77, 78 y 79 de dicha ley prescribían :- "La Dirección de Contribuciones del Ministerio de Hacienda en su calidad de dependencia oficial autorizada para ejercer las funciones de empadronamiento, recibir las declaraciones de los contribuyentes, llamarlos, inspeccionar libros de contabilidad, hacer las acotaciones, resolver los reclamos en primera instancia y emitir recibos de los diferentes impuestos".- "La Dirección de Contribuciones tendrá organización nacional y fijará sus oficinas departamentales y provinciales en los lugares que determine el Poder Ejecutivo".- "Autorízase al Poder Ejecutivo para que convierta las Tesorerías Fiscales de la República en oficinas dependientes de la Dirección de Contribuciones y encargue a la Caja de Depósitos y Consignaciones, Departamento de Recaudación, de las funciones de dichas Tesorerías en la forma y condiciones que juzgue más conveniente". Por Decreto Supremo del 03/09/37, se reglamentó dichas normas así :- "El repartimiento hacendario encargado de todos los asuntos relativos a impuestos, exceptuando los derechos de aduana, se denominará Dirección General de Contribuciones".- "La Dirección General de Contribuciones estará autorizada para administrar y acotar los impuestos directos, fiscalizar los indirectos e intervenir en todas las cuestiones relacionadas con la tributación interna y con su recaudación, supervigilando el cumplimiento de las disposiciones legales y reglamentarias respectivas".- "Todas las disposiciones que deba dictar el Supremo Gobierno relativas a impuestos, con la excepción establecida, se sustanciarán por la citada Dirección, así como las consultas y reclamaciones sobre la materia, que deberán tramitarse necesariamente ante el expresado repartimiento".

9. CREACIÓN DE LA SUPERINTENDENCIA GENERAL DE CONTRIBUCIONES (1942 - 1967):

En 1942 y durante el primer gobierno de Manuel Prado, la Dirección de Contribuciones pasa a llamarse Superintendencia General de Contribuciones, en virtud de la Ley 9486, que aprobó el Presupuesto General de la República para 1942, el Decreto Supremo 1486, prescribió: "Corresponderá a la Superintendencia General de Contribuciones las funciones que el artículo 77 de la Ley 7904, el Decreto Supremo del 03 de setiembre de 1937 y demás disposiciones legales y reglamentarias confieren a la Dirección General de Contribuciones". El primer Superintendente General fue el Dr. Daniel Ruzzo, en cuyo período se opera una reestructuración profunda, que se refleja en 1943, al ponerse en marcha el nuevo sistema impositivo, que se basa en la obligatoriedad de la declaración jurada, presentación de balance, revisiones contables y auditorías.

10. REFORMA DE LA SUPERINTENDENCIA DE CONTRIBUCIONES (1954 - 1964):

En 1953, fue designado Superintendente de Contribuciones el señor Carlos D'Ugard quien propuso un plan de reorganización. Dicho plan fue uno de los esfuerzos más serios y mejor orientados para adecuar la Administración Tributaria a las reales necesidades del país. Básicamente, perseguía resolver los problemas derivados:

a)falta de acción destinadas a ubicar al omiso y reprimir la evasión total del pago de impuestos.

b) del bajo rendimiento de la acotación por deficiencia de la fiscalización.

c) de los errores en la acotación que generaban un número considerable de reclamaciones.

El referido plan fue aprobado por el D.S. Nº 25 del 26 de julio de 1954, sancionó, la reforma propuesta, que comprendía:

1) cambio de organización

2) modificación de procedimientos

3) mejora de la situación del personal.

En 1955, sucedió en el cargo de Superintendente General al señor D'Ugard el doctor Luis Tola Pasquel, antiguo funcionario de contribuciones, que había colaborado con aquel, como Superintendente Auxiliar.

El Dr. Tola, durante los años de su gestión hasta el año 1964, en que fue nombrado Presidente del Tribunal Fiscal, creado por Ley 14920, puso en marcha la Reforma del 1954, manteniendo a la Administración Tributaria, a tono con las necesidades propias del desarrollo del país, introduciendo en 1960 el sistema de autoliquidaciones, por los propios contribuyentes y equipos electrónicos para facilitar las labores de acotación y fiscalización tributaria.

También, propició estudios de investigación para reformar la legislación tributaria, colaborando con la Misión de Asistencia Técnica de las Naciones Unidas (1957 - 1959) y el realizado por el Departamento de Asesoría a países extranjeros de U.S. International Revenue Service, programa de la Alianza para el Progreso (1963).

viernes, 28 de mayo de 2010

AUNTOEVALUACION

♥¿Qué función cumple la obligación tributaria?♥OBLIGACIONES TRIBUTARIAS cumple conACCESORIAS: que Complementan la obligación tributaria principalVerificar que las declaraciones de impuestos sean expresión fidedigna de las operaciones registradas en sus libros de contabilidad y de la documentación soportante, y que reflejen todas las transacciones económicas efectuadas.Establecer si las bases imponibles, créditos, exenciones,OBJETIVOS franquicias, tasas e impuestos, están debidamente determinados y de existir diferencias, proceder a efectuar el cobro de los tributos con los consecuentes recargos legales.Detectar oportunamente a quienes no cumplen con sus obligaciones tributarias.No concurrentes, Inversiones y otros programas especiales de Operación Renta u Operación IVA, cuando el Jefe del área de fiscalización decida efectuar un Programa Regional con estos casos.Todas aquellas denuncias, verificaciones, etc., sobre las cuales el Jefe de las áreas de fiscalización determine realizar una revisión como caso de auditoría y considere al menos 6 períodos de revisión y sean notificados válidamente.Los Programas Regionales que se planifican anualmente, más CONTECTOS las modificaciones que se decidan durante el transcurso de AUDITORIA la realización del programa♥¿Cómo se define la obligación tributaria?♥DEFINICION DE LA OBLIGACION TRIBUTARIA.La obligación tributaria ha sido definida por Emilio Margan como el vínculo jurídico en virtud del cual el estado, denominado sujeto activo exige un deudor, denominado sujeto pasivo, el cumplimiento de una prestación pecuniaria excepcionalmente en especie. Por su parte de la Garza sostiene que de la realización del presupuesto legal conocido como hecho imponible, surge una relación jurídica que tiene la naturaleza de una obligación, en cuyos extremos se encuentran los elementos personales: un acreedor y un deudor y en el centro un contenido que es la prestación del tributo♥¿En que legalidad de la obligación tributaria?♥Se dice que el principio de legalidad establece la jurídica. Se podría decir que el principio de legalidad es la regla de oro del Derecho público y en tal carácter actúa como parámetro para decir que un Estado es un Estado de Derecho, pues en él el poder tiene su fundamento y límite en las normas jurídicas♥¿Cuál es el sujeto activo de la obligación tributaria?♥Sujeto Activo: Es el acreedor de la obligación tributaria. El Estado como acreedor del vínculo jurídico queda facultado para exigir unilateral y obligatoriamente el pago del impuesto, cuando se realiza el hecho generador; Para efectos de la administración del IVA está representado por la Unidad Administrativa Especial – Dirección de Impuestos y Aduanas Nacionales, como el sujeto activo de la obligación tributaria♥¿Cuál es el sujeto activo de la obligación tributaria?♥Sujeto Pasivo: Es el deudor de la obligación tributaria. En el impuesto sobre las ventas, jurídicamente el responsable es el sujeto pasivo, obligado frente al Estado al pago del impuesto.♥¿Qué se entiende por I.V.A?♥El I.V.A. es el Impuesto al Valor Agregado. Es un impuesto que le paga al Estado cada vez que se compra la mayoría de los productos, y esto es así porque hay determinados bienes y servicios que la ley exime de pagar en alguna o todas las etapas de comercialización. Por ejemplo la edición de libros, los folletos, los diarios, el pan común, la leche sin aditivos, etc. Esto lo dispone el Estado a través de un organismo oficial (A.F.I.P. => Administración Federal de Ingresos Públicos).Todos los comerciantes y en general todos los trabajadores autónomos (los que trabajan por su cuenta y no en relación de dependencia) tienen asignado un número de C.U.I.T. (clave única de identificación tributaria♥Productos que no sean cobrados por el I.V.A♥♥Los alimentos básicos♥los productos transportadosQue entidades por valor agregadoEl Impuesto sobre el Valor Añadido (IVA) es un impuesto que constituye la base del sistema español de imposición indirecta. Es un impuesto general sobre el consumo que recae sobre todos los bienes y servicios utilizados en España, cualquiera que sea su origen, nacional o extranjero. Existen impuestos similares en casi toda Hispanoamérica con el nombre de Impuesto al valor agregado.♥Quien tiene la obligación de recaudar el I.V.A♥una persona es la que paga el impuesto, y otra es la que lo cobra, la que lo recauda, y quien recauda es quien debe responder por dicho impuesto ante el estado, luego, el responsable del Iva es quien tiene la obligación de cobrar, declarar y consignar el Iva.El impuesto a las ventas es pagado por el consumidor, por quien adquiere un bien o servicio sujeto a dicho impuesto. El vendedor, es la persona encargada de de cobrar el Iva al sujeto pasivo, esto es al consumidor, a su cliente, por tanto, el vendedor o prestador del servicio es el responsable del impuesto a las ventas.El vendedor, es simplemente un intermediario entre el estado y el sujeto pasivo, encargado de recaudar el Iva en nombre del estado, de allí que una vez recaudado el Iva, el vendedor tiene que consignar ese dinero al estado, previa presentación de una declaración en la que conste la cantidad de Iva recaudado de sus clientes.Es por ello que si al vendedor se le olvida cobrar el Iva a un cliente, tendrá que responder de su bolsillo con ese impuesto que no cobró, por cuanto es el responsable de recaudarlo y tendrá que asumir las consecuencias de una mala gestión de su responsabilidad.En el impuesto a la renta, quien está gravado con el impuesto es quien debe declarar y pagar el impuesto, nadie tiene que hacerlo por él, luego, en este caso, el sujeto pasivo es el mismo responsable.A QUIEN AFECTA EL I.V.A Y POR QUE El IVA afaca de una manera menos repercutida en los contribuyentes, se podría decir que es el impuesto que menos afecta, ya que si eres una persona que se dedica a realizar actos gravados ya sea al 16, 11 o 0%, tienes derecho de acreditar tu IVA y solicitar una devolución. La única problemática es para los actos exentos, ya que estos no tienen derecho de acreditar el impuesto ni solicitar devolución, la única opción que se les da es la de llevar e IVA pagado a gastos deducibles, lo que ocasiona que el costo del impuesto lo agreguen al valor del producto, generando que los precios se "inflen", este tipo de actos perjudican al consumidor en final de cuentas.El IETU es un problema en general, ya que a diferencia del ISR que grava sobre utilidad, el IETU, grava sobre los ingresos, es decir no te permite que metas deducciones para aminorar el pago, es por eso que muchas empresas deciden suspender operaciones, porque no le reditua el negocio. Ejemplo una constructora:Para efectos de ISR, una casa que le cuesta construir en 800,000 la vende en 1,000,000 tiene una utilidad de 200,000 pero supongamos que tiene deducciones por 100,000, entonces solo paga ISR por los 100,000 restantes, es decir paga el 30% de 1

INDICADORES DE AUTOEVALUACION

INDICADORES DE DESEMPEÑO1. RESPETO LAS OPINIONES DE MIS COMPAÑERO: 4.52. MANTENGO AUTO DISCIPLINA EN CLESE: 4.53. CUMPLO CON TRAER LOS MATERIALES: 4.54. APORTO DE MANERA POSITIVA AL GRUPO: 4.55. MANTENGO LIMPIO EL LUGAR DE TRABAJO: 4.56. PRESTO ATENCION A LAS INDICACIONES: 4.57. TOMO NOTA DE LOS ASPECTOS INTERESANTES DE CLASE: 4.58. ESPERO AL EDUCADOR DENTRO DEL SALON DE CLASE: 4.59. SOY PUNTUAL EN LA ENTREGA DE TALLERES, TAREAS CONSULTAS E INVESTIGACIONE: 4.510. SOY HONESTOEN LA EVALUACION, NO HAGO FRAUDE: 4.O11. COMPARTO MIS CONOCIMIENTOS CON OTROS COMPAÑEROS: 4.512. ESTUDIO PARA LAS PRUEVAS HORALES ESCRITAS Y EXPOCISIONES: 4.513. CUMPLO CON TODAS LAS TAREAS Y TALLERES: 4.514. PROFUNDIZO LOS TEMAS VISTOS EN LA CLASE: 4.515. HE LOGRADO BUENAS NOTAS EN EVALUACIONES: 4.016. ESCUCHO CON ATENCION AMIS EDUCADORES Y PROFESORES Y COMPAÑEROS: 4.517. RESPETO LOS ACUERDOS DE MIS GRUPOS: 4.518. ASUMO Y REALIZO LAS TAREAS CON AUTONOMIA: 4.519. ASUMO LAS TAREAS CON COMPAÑEROS HASTA FINALIZAR: 4.520. AFRENTO HABILIDOSAMENTE SITUACIONES DE PRECIONHACIA AL COMETER FALTADEL MANUAL DE CONVIVENCIA: 4.521. PARTICIPO EN LA CONSTRUCCION DE CONOCIMIENTO: 4.5NOTA DIFINITIVA 4.5

miércoles, 5 de mayo de 2010

Legislacion Tributaria y Legislacion Laboral

MINISTERIO DE LA PROCTECCION SOCIAL

LEY 50 DE 1990

ARTICULO 1o. El artículo 23 del Código Sustantivo del Trabajo quedará así: Artículo 23.

Elementos esenciales:

1.Para que haya contrato de trabajo se requiere que concurran estos tres elementos esenciales:

a) La actividad personal del trabajador, es decir, realizada por sí mismo;

b) La continuada subordinación o dependencia del trabajador respecto del empleador, que faculta a

éste para exigirle el cumplimiento de órdenes, en cualquier momento, en cuanto al modo, tiempo o

cantidad de trabajo, e imponerle reglamentos, la cual debe mantenerse por todo el tiempo de

duración del contrato. Todo ello sin que afecte el honor, la dignidad y los derechos mínimos del

trabajador en concordancia con los tratados o convenios internacionales que sobre derechos

humanos relativos a la materia obliguen al país; y

c) Un salario como retribución del servicio.

2. Una vez reunidos los tres elementos de que trata este artículo, se entiende que existe contrato

de trabajo y no deja de serlo por razón del nombre que se le dé ni de otras condiciones o

modalidades que se le agreguen.

ARTICULO 2o. El artículo 24 del Código Sustantivo del Trabajo quedará así:

Artículo 24. Presunción. Se presume que toda relación de trabajo personal está regida por un

contrato de trabajo. No obstante, quien habitualmente preste sus servicios personales

remunerados en ejercicio de una profesión liberal o en desarrollo de un contrato civil o comercial,

pretenda alegar el carácter laboral de su relación, deberá probar que la subordinación jurídica fue

la prevista en el literal b) del artículo 1o. de esta ley y no la propia para el cumplimiento de la labor

o actividad contratada.

ARTICULO 3o. El artículo 46 del Código Sustantivo del Trabajo modificado por el artículo 4 del

Decreto-ley 2351 de 1965, quedará así: Artículo 46. Contrato a término fijo. El contrato de trabajo a

término fijo debe constar siempre por escrito y su duración no puede ser superior a tres (3) años,

pero es renovable indefinidamente.

1. Si antes de la fecha de vencimiento del término estipulado, ninguna de las partes avisare por

escrito a la otra su determinación de no prorrogar el contrato, con una antelación no inferior a

treinta (30) días, éste se entenderá renovado por un período igual al inicialmente pactado, y así

sucesivamente.

2. No obstante, si el término fijo es inferior a un (1) año, únicamente podrá prorrogarse

sucesivamente el contrato hasta por tres (3) períodos iguales o inferiores, al cabo de los cuales el

término de renovación no podrá ser inferior a un (1) año, y así sucesivamente.

Parágrafo. En los contratos a término fijo inferior a un año, los trabajadores tendrán derecho al

pago de vacaciones y prima de servicios en proporción al tiempo laborado cualquiera que éste sea.

LEY 100 DE 1993

PREAMBULO

La Seguridad Social Integral es el conjunto de instituciones, normas y procedimientos, de

que disponen la persona y la comunidad para gozar de una calidad de vida, mediante el

cumplimiento progresivo de los planes y programas que el Estado y la sociedad

desarrollen para proporcionar la cobertura integral de las contingencias, especialmente

las que menoscaban la salud y la capacidad económica, de los habitantes del territorio

nacional, con el fin de lograr el bienestar individual y la integración de la comunidad.

LEY 789 DE 2002

DEFINICION SISTEMA DE PROTECCION SOCIAL

Artículo 1°. Sistema de Protección Social. El sistema de protección social se constituye como el conjunto de políticas públicas orientadas a disminuir la vulnerabilidad y a mejorar la calidad de vida de los colombianos, especialmente de los más desprotegidos. Para obtener como mínimo el derecho a: la salud, la pensión y al trabajo.

El objeto fundamental, en el área de las pensiones, es crear un sistema viable que garantice unos ingresos aceptables a los presentes y futuros pensionados.

En salud, los programas están enfocados a permitir que los colombianos puedan acceder en condiciones de calidad y oportunidad, a los servicios básicos.

El sistema debe crear las condiciones para que los trabajadores puedan asumir las nuevas formas de trabajo, organización y jornada laboral y simultáneamente se socialicen los riesgos que implican los cambios económicos y sociales. Para esto, el sistema debe asegurar nuevas destrezas a sus ciudadanos para que puedan afrontar una economía dinámica según la demanda del nuevo mercado de trabajo bajo un panorama razonable de crecimiento económico.

Creación del Fondo de Protección Social. Créase el Fondo de Protección Social, como una cuenta especial de la Nación, sin personería jurídica, adscrita al Ministerio de Trabajo y Seguridad Social, o a la entidad que haga sus veces, cuyo objeto será la financiación de programas sociales que el Gobierno Nacional defina como prioritarios y aquellos programas y proyectos estructurados para la obtención de la paz.

El Fondo de Protección Social tendrá las siguientes fuentes de financiación:

1. Los aportes que se asignen del Presupuesto Nacional.

2. Los recursos que aporten las entidades territoriales para Planes, Programas y Proyectos de protección social.

3. Las donaciones que reciba.

4. Los rendimientos financieros generados por la inversión de los anteriores recursos.

5. Los rendimientos financieros de sus excedentes de liquidez y, en general, todos los demás recursos que reciba a cualquier título.

Parágrafo. El Gobierno Nacional reglamentará el funcionamiento y la destinación de los recursos del Fondo de Protección Social. La contratación con los recursos del Fondo deberá regirse por las reglas que regulan la contratación en el derecho privado

Publicado por luisacomercio.blogspot.com en 16:01 0 comentarios

LEGISLACION TRIBUTARIA

TIPOS DE SOCIEDADES COMERCIALES

OBJETIVO GENERAL

Describir las diferentes modalidades de sociedades comerciales existentes según la legislación colombiana.

OBJETIVOS ESPECÍFICOS

Explicar el concepto de sociedad comercial.

Determinar los diferentes criterios de clasificación de las sociedades mercantiles.

Indicar los diferentes aspectos legales considerados para la constitución de empresas.

SOCIEDAD COMERCIAL

Es un contrato, a través del cual dos o más personas se comprometen a hacer aportes en dinero, especie o trabajo; con el objetivo de destinarlos a formar una persona jurídica diferente a cada uno de sus integrantes, cuyo fin es repartirse las utilidades obtenidas con la actividad de la empresa.

TIPOS DE SOCIEDADES COMERCIALES

Según objeto social: s. civil, s. mercantil.

Según la división del capital: s. colectiva, s. comandita.

Según la ley de constitución: s. Nacional, s. Extranjera.

Según el origen del capital: s. Nacional (80%-100%), s. Mixta (51%-80%), s. Extranjera (49%-100%).

Empresa Unipersonal

Una persona natural o jurídica que reúna las cualidades para ejercer el comercio, podrá destinar parte de sus activos para la realización de una o varias actividades de carácter mercantil. La empresa unipersonal, una vez inscrita en el registro mercantil forma una persona jurídica"(Art.71 de la Ley 222 de 1995). Se denominará bajo la expresión "empresa unipersonal" o la sigla "E.U".

Empresas Asociativas de Trabajo

Organizaciones económicas productivas, cuyos asociados aportan su capacidad laboral, por tiempo indefinido y algunos además entregan al servicio de la organización una tecnología o destreza, u otros activos necesarios para el cumplimiento de los objetivos de la empresa.

La razón social deberá ir acompañada de la denominación de "Empresa Asociativa de Trabajo" o "E.A.T".

Según la responsabilidad: La responsabilidad asumida por los socios frente a terceros.

SOCIEDAD DE RESPONSABILIDAD LIMITADA

Responsabilidad no se extiende más allá de los aportes.

El monto del capital está dividido en cuotas de igual valor.

El número máximo y mínimo de socios: 25 y 2 respectivamente.

SOCIEDAD DE RESPONSABILIDAD LIMITADA (cont.)

Los órganos sociales: Asamblea de asociados y el representante legal y su nombre podrá ser razón social o denominación social, seguida de la palabra LIMITADA o LTDA abreviadamente.

Causales de disolución: exceder el número máximo de socios y por tener perdidas que reduzcan el capital a menos del 50%.

SOCIEDAD ANÓNIMA

Conformada por la reunión de un fondo social suministrado por accionistas responsables hasta el monto de sus respectivos aportes

Denominación seguida de las palabras "sociedad anónima" o de las letras "S.A.“

LEY 50 DE 1990

ARTICULO 1o. El artículo 23 del Código Sustantivo del Trabajo quedará así: Artículo 23.

Elementos esenciales:

1.Para que haya contrato de trabajo se requiere que concurran estos tres elementos esenciales:

a) La actividad personal del trabajador, es decir, realizada por sí mismo;

b) La continuada subordinación o dependencia del trabajador respecto del empleador, que faculta a

éste para exigirle el cumplimiento de órdenes, en cualquier momento, en cuanto al modo, tiempo o

cantidad de trabajo, e imponerle reglamentos, la cual debe mantenerse por todo el tiempo de

duración del contrato. Todo ello sin que afecte el honor, la dignidad y los derechos mínimos del

trabajador en concordancia con los tratados o convenios internacionales que sobre derechos

humanos relativos a la materia obliguen al país; y

c) Un salario como retribución del servicio.

2. Una vez reunidos los tres elementos de que trata este artículo, se entiende que existe contrato

de trabajo y no deja de serlo por razón del nombre que se le dé ni de otras condiciones o

modalidades que se le agreguen.

ARTICULO 2o. El artículo 24 del Código Sustantivo del Trabajo quedará así:

Artículo 24. Presunción. Se presume que toda relación de trabajo personal está regida por un

contrato de trabajo. No obstante, quien habitualmente preste sus servicios personales

remunerados en ejercicio de una profesión liberal o en desarrollo de un contrato civil o comercial,

pretenda alegar el carácter laboral de su relación, deberá probar que la subordinación jurídica fue

la prevista en el literal b) del artículo 1o. de esta ley y no la propia para el cumplimiento de la labor

o actividad contratada.

ARTICULO 3o. El artículo 46 del Código Sustantivo del Trabajo modificado por el artículo 4 del

Decreto-ley 2351 de 1965, quedará así: Artículo 46. Contrato a término fijo. El contrato de trabajo a

término fijo debe constar siempre por escrito y su duración no puede ser superior a tres (3) años,

pero es renovable indefinidamente.

1. Si antes de la fecha de vencimiento del término estipulado, ninguna de las partes avisare por

escrito a la otra su determinación de no prorrogar el contrato, con una antelación no inferior a

treinta (30) días, éste se entenderá renovado por un período igual al inicialmente pactado, y así

sucesivamente.

2. No obstante, si el término fijo es inferior a un (1) año, únicamente podrá prorrogarse

sucesivamente el contrato hasta por tres (3) períodos iguales o inferiores, al cabo de los cuales el

término de renovación no podrá ser inferior a un (1) año, y así sucesivamente.

Parágrafo. En los contratos a término fijo inferior a un año, los trabajadores tendrán derecho al

pago de vacaciones y prima de servicios en proporción al tiempo laborado cualquiera que éste sea.

LEY 100 DE 1993

PREAMBULO

La Seguridad Social Integral es el conjunto de instituciones, normas y procedimientos, de

que disponen la persona y la comunidad para gozar de una calidad de vida, mediante el

cumplimiento progresivo de los planes y programas que el Estado y la sociedad

desarrollen para proporcionar la cobertura integral de las contingencias, especialmente

las que menoscaban la salud y la capacidad económica, de los habitantes del territorio

nacional, con el fin de lograr el bienestar individual y la integración de la comunidad.

LEY 789 DE 2002

DEFINICION SISTEMA DE PROTECCION SOCIAL

Artículo 1°. Sistema de Protección Social. El sistema de protección social se constituye como el conjunto de políticas públicas orientadas a disminuir la vulnerabilidad y a mejorar la calidad de vida de los colombianos, especialmente de los más desprotegidos. Para obtener como mínimo el derecho a: la salud, la pensión y al trabajo.

El objeto fundamental, en el área de las pensiones, es crear un sistema viable que garantice unos ingresos aceptables a los presentes y futuros pensionados.