viernes, 28 de mayo de 2010

AUNTOEVALUACION

♥¿Qué función cumple la obligación tributaria?♥OBLIGACIONES TRIBUTARIAS cumple conACCESORIAS: que Complementan la obligación tributaria principalVerificar que las declaraciones de impuestos sean expresión fidedigna de las operaciones registradas en sus libros de contabilidad y de la documentación soportante, y que reflejen todas las transacciones económicas efectuadas.Establecer si las bases imponibles, créditos, exenciones,OBJETIVOS franquicias, tasas e impuestos, están debidamente determinados y de existir diferencias, proceder a efectuar el cobro de los tributos con los consecuentes recargos legales.Detectar oportunamente a quienes no cumplen con sus obligaciones tributarias.No concurrentes, Inversiones y otros programas especiales de Operación Renta u Operación IVA, cuando el Jefe del área de fiscalización decida efectuar un Programa Regional con estos casos.Todas aquellas denuncias, verificaciones, etc., sobre las cuales el Jefe de las áreas de fiscalización determine realizar una revisión como caso de auditoría y considere al menos 6 períodos de revisión y sean notificados válidamente.Los Programas Regionales que se planifican anualmente, más CONTECTOS las modificaciones que se decidan durante el transcurso de AUDITORIA la realización del programa♥¿Cómo se define la obligación tributaria?♥DEFINICION DE LA OBLIGACION TRIBUTARIA.La obligación tributaria ha sido definida por Emilio Margan como el vínculo jurídico en virtud del cual el estado, denominado sujeto activo exige un deudor, denominado sujeto pasivo, el cumplimiento de una prestación pecuniaria excepcionalmente en especie. Por su parte de la Garza sostiene que de la realización del presupuesto legal conocido como hecho imponible, surge una relación jurídica que tiene la naturaleza de una obligación, en cuyos extremos se encuentran los elementos personales: un acreedor y un deudor y en el centro un contenido que es la prestación del tributo♥¿En que legalidad de la obligación tributaria?♥Se dice que el principio de legalidad establece la jurídica. Se podría decir que el principio de legalidad es la regla de oro del Derecho público y en tal carácter actúa como parámetro para decir que un Estado es un Estado de Derecho, pues en él el poder tiene su fundamento y límite en las normas jurídicas♥¿Cuál es el sujeto activo de la obligación tributaria?♥Sujeto Activo: Es el acreedor de la obligación tributaria. El Estado como acreedor del vínculo jurídico queda facultado para exigir unilateral y obligatoriamente el pago del impuesto, cuando se realiza el hecho generador; Para efectos de la administración del IVA está representado por la Unidad Administrativa Especial – Dirección de Impuestos y Aduanas Nacionales, como el sujeto activo de la obligación tributaria♥¿Cuál es el sujeto activo de la obligación tributaria?♥Sujeto Pasivo: Es el deudor de la obligación tributaria. En el impuesto sobre las ventas, jurídicamente el responsable es el sujeto pasivo, obligado frente al Estado al pago del impuesto.♥¿Qué se entiende por I.V.A?♥El I.V.A. es el Impuesto al Valor Agregado. Es un impuesto que le paga al Estado cada vez que se compra la mayoría de los productos, y esto es así porque hay determinados bienes y servicios que la ley exime de pagar en alguna o todas las etapas de comercialización. Por ejemplo la edición de libros, los folletos, los diarios, el pan común, la leche sin aditivos, etc. Esto lo dispone el Estado a través de un organismo oficial (A.F.I.P. => Administración Federal de Ingresos Públicos).Todos los comerciantes y en general todos los trabajadores autónomos (los que trabajan por su cuenta y no en relación de dependencia) tienen asignado un número de C.U.I.T. (clave única de identificación tributaria♥Productos que no sean cobrados por el I.V.A♥♥Los alimentos básicos♥los productos transportadosQue entidades por valor agregadoEl Impuesto sobre el Valor Añadido (IVA) es un impuesto que constituye la base del sistema español de imposición indirecta. Es un impuesto general sobre el consumo que recae sobre todos los bienes y servicios utilizados en España, cualquiera que sea su origen, nacional o extranjero. Existen impuestos similares en casi toda Hispanoamérica con el nombre de Impuesto al valor agregado.♥Quien tiene la obligación de recaudar el I.V.A♥una persona es la que paga el impuesto, y otra es la que lo cobra, la que lo recauda, y quien recauda es quien debe responder por dicho impuesto ante el estado, luego, el responsable del Iva es quien tiene la obligación de cobrar, declarar y consignar el Iva.El impuesto a las ventas es pagado por el consumidor, por quien adquiere un bien o servicio sujeto a dicho impuesto. El vendedor, es la persona encargada de de cobrar el Iva al sujeto pasivo, esto es al consumidor, a su cliente, por tanto, el vendedor o prestador del servicio es el responsable del impuesto a las ventas.El vendedor, es simplemente un intermediario entre el estado y el sujeto pasivo, encargado de recaudar el Iva en nombre del estado, de allí que una vez recaudado el Iva, el vendedor tiene que consignar ese dinero al estado, previa presentación de una declaración en la que conste la cantidad de Iva recaudado de sus clientes.Es por ello que si al vendedor se le olvida cobrar el Iva a un cliente, tendrá que responder de su bolsillo con ese impuesto que no cobró, por cuanto es el responsable de recaudarlo y tendrá que asumir las consecuencias de una mala gestión de su responsabilidad.En el impuesto a la renta, quien está gravado con el impuesto es quien debe declarar y pagar el impuesto, nadie tiene que hacerlo por él, luego, en este caso, el sujeto pasivo es el mismo responsable.A QUIEN AFECTA EL I.V.A Y POR QUE El IVA afaca de una manera menos repercutida en los contribuyentes, se podría decir que es el impuesto que menos afecta, ya que si eres una persona que se dedica a realizar actos gravados ya sea al 16, 11 o 0%, tienes derecho de acreditar tu IVA y solicitar una devolución. La única problemática es para los actos exentos, ya que estos no tienen derecho de acreditar el impuesto ni solicitar devolución, la única opción que se les da es la de llevar e IVA pagado a gastos deducibles, lo que ocasiona que el costo del impuesto lo agreguen al valor del producto, generando que los precios se "inflen", este tipo de actos perjudican al consumidor en final de cuentas.El IETU es un problema en general, ya que a diferencia del ISR que grava sobre utilidad, el IETU, grava sobre los ingresos, es decir no te permite que metas deducciones para aminorar el pago, es por eso que muchas empresas deciden suspender operaciones, porque no le reditua el negocio. Ejemplo una constructora:Para efectos de ISR, una casa que le cuesta construir en 800,000 la vende en 1,000,000 tiene una utilidad de 200,000 pero supongamos que tiene deducciones por 100,000, entonces solo paga ISR por los 100,000 restantes, es decir paga el 30% de 1

INDICADORES DE AUTOEVALUACION

INDICADORES DE DESEMPEÑO1. RESPETO LAS OPINIONES DE MIS COMPAÑERO: 4.52. MANTENGO AUTO DISCIPLINA EN CLESE: 4.53. CUMPLO CON TRAER LOS MATERIALES: 4.54. APORTO DE MANERA POSITIVA AL GRUPO: 4.55. MANTENGO LIMPIO EL LUGAR DE TRABAJO: 4.56. PRESTO ATENCION A LAS INDICACIONES: 4.57. TOMO NOTA DE LOS ASPECTOS INTERESANTES DE CLASE: 4.58. ESPERO AL EDUCADOR DENTRO DEL SALON DE CLASE: 4.59. SOY PUNTUAL EN LA ENTREGA DE TALLERES, TAREAS CONSULTAS E INVESTIGACIONE: 4.510. SOY HONESTOEN LA EVALUACION, NO HAGO FRAUDE: 4.O11. COMPARTO MIS CONOCIMIENTOS CON OTROS COMPAÑEROS: 4.512. ESTUDIO PARA LAS PRUEVAS HORALES ESCRITAS Y EXPOCISIONES: 4.513. CUMPLO CON TODAS LAS TAREAS Y TALLERES: 4.514. PROFUNDIZO LOS TEMAS VISTOS EN LA CLASE: 4.515. HE LOGRADO BUENAS NOTAS EN EVALUACIONES: 4.016. ESCUCHO CON ATENCION AMIS EDUCADORES Y PROFESORES Y COMPAÑEROS: 4.517. RESPETO LOS ACUERDOS DE MIS GRUPOS: 4.518. ASUMO Y REALIZO LAS TAREAS CON AUTONOMIA: 4.519. ASUMO LAS TAREAS CON COMPAÑEROS HASTA FINALIZAR: 4.520. AFRENTO HABILIDOSAMENTE SITUACIONES DE PRECIONHACIA AL COMETER FALTADEL MANUAL DE CONVIVENCIA: 4.521. PARTICIPO EN LA CONSTRUCCION DE CONOCIMIENTO: 4.5NOTA DIFINITIVA 4.5

miércoles, 5 de mayo de 2010

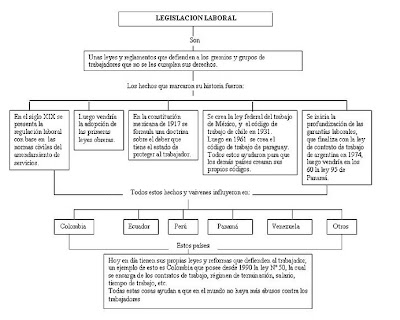

Legislacion Tributaria y Legislacion Laboral

MINISTERIO DE LA PROCTECCION SOCIAL

LEY 50 DE 1990

ARTICULO 1o. El artículo 23 del Código Sustantivo del Trabajo quedará así: Artículo 23.

Elementos esenciales:

1.Para que haya contrato de trabajo se requiere que concurran estos tres elementos esenciales:

a) La actividad personal del trabajador, es decir, realizada por sí mismo;

b) La continuada subordinación o dependencia del trabajador respecto del empleador, que faculta a

éste para exigirle el cumplimiento de órdenes, en cualquier momento, en cuanto al modo, tiempo o

cantidad de trabajo, e imponerle reglamentos, la cual debe mantenerse por todo el tiempo de

duración del contrato. Todo ello sin que afecte el honor, la dignidad y los derechos mínimos del

trabajador en concordancia con los tratados o convenios internacionales que sobre derechos

humanos relativos a la materia obliguen al país; y

c) Un salario como retribución del servicio.

2. Una vez reunidos los tres elementos de que trata este artículo, se entiende que existe contrato

de trabajo y no deja de serlo por razón del nombre que se le dé ni de otras condiciones o

modalidades que se le agreguen.

ARTICULO 2o. El artículo 24 del Código Sustantivo del Trabajo quedará así:

Artículo 24. Presunción. Se presume que toda relación de trabajo personal está regida por un

contrato de trabajo. No obstante, quien habitualmente preste sus servicios personales

remunerados en ejercicio de una profesión liberal o en desarrollo de un contrato civil o comercial,

pretenda alegar el carácter laboral de su relación, deberá probar que la subordinación jurídica fue

la prevista en el literal b) del artículo 1o. de esta ley y no la propia para el cumplimiento de la labor

o actividad contratada.

ARTICULO 3o. El artículo 46 del Código Sustantivo del Trabajo modificado por el artículo 4 del

Decreto-ley 2351 de 1965, quedará así: Artículo 46. Contrato a término fijo. El contrato de trabajo a

término fijo debe constar siempre por escrito y su duración no puede ser superior a tres (3) años,

pero es renovable indefinidamente.

1. Si antes de la fecha de vencimiento del término estipulado, ninguna de las partes avisare por

escrito a la otra su determinación de no prorrogar el contrato, con una antelación no inferior a

treinta (30) días, éste se entenderá renovado por un período igual al inicialmente pactado, y así

sucesivamente.

2. No obstante, si el término fijo es inferior a un (1) año, únicamente podrá prorrogarse

sucesivamente el contrato hasta por tres (3) períodos iguales o inferiores, al cabo de los cuales el

término de renovación no podrá ser inferior a un (1) año, y así sucesivamente.

Parágrafo. En los contratos a término fijo inferior a un año, los trabajadores tendrán derecho al

pago de vacaciones y prima de servicios en proporción al tiempo laborado cualquiera que éste sea.

LEY 100 DE 1993

PREAMBULO

La Seguridad Social Integral es el conjunto de instituciones, normas y procedimientos, de

que disponen la persona y la comunidad para gozar de una calidad de vida, mediante el

cumplimiento progresivo de los planes y programas que el Estado y la sociedad

desarrollen para proporcionar la cobertura integral de las contingencias, especialmente

las que menoscaban la salud y la capacidad económica, de los habitantes del territorio

nacional, con el fin de lograr el bienestar individual y la integración de la comunidad.

LEY 789 DE 2002

DEFINICION SISTEMA DE PROTECCION SOCIAL

Artículo 1°. Sistema de Protección Social. El sistema de protección social se constituye como el conjunto de políticas públicas orientadas a disminuir la vulnerabilidad y a mejorar la calidad de vida de los colombianos, especialmente de los más desprotegidos. Para obtener como mínimo el derecho a: la salud, la pensión y al trabajo.

El objeto fundamental, en el área de las pensiones, es crear un sistema viable que garantice unos ingresos aceptables a los presentes y futuros pensionados.

En salud, los programas están enfocados a permitir que los colombianos puedan acceder en condiciones de calidad y oportunidad, a los servicios básicos.

El sistema debe crear las condiciones para que los trabajadores puedan asumir las nuevas formas de trabajo, organización y jornada laboral y simultáneamente se socialicen los riesgos que implican los cambios económicos y sociales. Para esto, el sistema debe asegurar nuevas destrezas a sus ciudadanos para que puedan afrontar una economía dinámica según la demanda del nuevo mercado de trabajo bajo un panorama razonable de crecimiento económico.

Creación del Fondo de Protección Social. Créase el Fondo de Protección Social, como una cuenta especial de la Nación, sin personería jurídica, adscrita al Ministerio de Trabajo y Seguridad Social, o a la entidad que haga sus veces, cuyo objeto será la financiación de programas sociales que el Gobierno Nacional defina como prioritarios y aquellos programas y proyectos estructurados para la obtención de la paz.

El Fondo de Protección Social tendrá las siguientes fuentes de financiación:

1. Los aportes que se asignen del Presupuesto Nacional.

2. Los recursos que aporten las entidades territoriales para Planes, Programas y Proyectos de protección social.

3. Las donaciones que reciba.

4. Los rendimientos financieros generados por la inversión de los anteriores recursos.

5. Los rendimientos financieros de sus excedentes de liquidez y, en general, todos los demás recursos que reciba a cualquier título.

Parágrafo. El Gobierno Nacional reglamentará el funcionamiento y la destinación de los recursos del Fondo de Protección Social. La contratación con los recursos del Fondo deberá regirse por las reglas que regulan la contratación en el derecho privado

Publicado por luisacomercio.blogspot.com en 16:01 0 comentarios

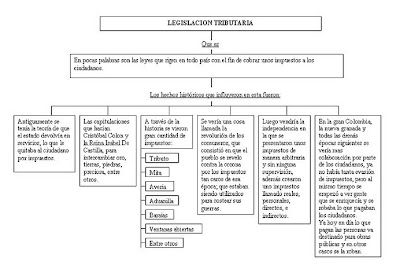

LEGISLACION TRIBUTARIA

TIPOS DE SOCIEDADES COMERCIALES

OBJETIVO GENERAL

Describir las diferentes modalidades de sociedades comerciales existentes según la legislación colombiana.

OBJETIVOS ESPECÍFICOS

Explicar el concepto de sociedad comercial.

Determinar los diferentes criterios de clasificación de las sociedades mercantiles.

Indicar los diferentes aspectos legales considerados para la constitución de empresas.

SOCIEDAD COMERCIAL

Es un contrato, a través del cual dos o más personas se comprometen a hacer aportes en dinero, especie o trabajo; con el objetivo de destinarlos a formar una persona jurídica diferente a cada uno de sus integrantes, cuyo fin es repartirse las utilidades obtenidas con la actividad de la empresa.

TIPOS DE SOCIEDADES COMERCIALES

Según objeto social: s. civil, s. mercantil.

Según la división del capital: s. colectiva, s. comandita.

Según la ley de constitución: s. Nacional, s. Extranjera.

Según el origen del capital: s. Nacional (80%-100%), s. Mixta (51%-80%), s. Extranjera (49%-100%).

Empresa Unipersonal

Una persona natural o jurídica que reúna las cualidades para ejercer el comercio, podrá destinar parte de sus activos para la realización de una o varias actividades de carácter mercantil. La empresa unipersonal, una vez inscrita en el registro mercantil forma una persona jurídica"(Art.71 de la Ley 222 de 1995). Se denominará bajo la expresión "empresa unipersonal" o la sigla "E.U".

Empresas Asociativas de Trabajo

Organizaciones económicas productivas, cuyos asociados aportan su capacidad laboral, por tiempo indefinido y algunos además entregan al servicio de la organización una tecnología o destreza, u otros activos necesarios para el cumplimiento de los objetivos de la empresa.

La razón social deberá ir acompañada de la denominación de "Empresa Asociativa de Trabajo" o "E.A.T".

Según la responsabilidad: La responsabilidad asumida por los socios frente a terceros.

SOCIEDAD DE RESPONSABILIDAD LIMITADA

Responsabilidad no se extiende más allá de los aportes.

El monto del capital está dividido en cuotas de igual valor.

El número máximo y mínimo de socios: 25 y 2 respectivamente.

SOCIEDAD DE RESPONSABILIDAD LIMITADA (cont.)

Los órganos sociales: Asamblea de asociados y el representante legal y su nombre podrá ser razón social o denominación social, seguida de la palabra LIMITADA o LTDA abreviadamente.

Causales de disolución: exceder el número máximo de socios y por tener perdidas que reduzcan el capital a menos del 50%.

SOCIEDAD ANÓNIMA

Conformada por la reunión de un fondo social suministrado por accionistas responsables hasta el monto de sus respectivos aportes

Denominación seguida de las palabras "sociedad anónima" o de las letras "S.A.“

LEY 50 DE 1990

ARTICULO 1o. El artículo 23 del Código Sustantivo del Trabajo quedará así: Artículo 23.

Elementos esenciales:

1.Para que haya contrato de trabajo se requiere que concurran estos tres elementos esenciales:

a) La actividad personal del trabajador, es decir, realizada por sí mismo;

b) La continuada subordinación o dependencia del trabajador respecto del empleador, que faculta a

éste para exigirle el cumplimiento de órdenes, en cualquier momento, en cuanto al modo, tiempo o

cantidad de trabajo, e imponerle reglamentos, la cual debe mantenerse por todo el tiempo de

duración del contrato. Todo ello sin que afecte el honor, la dignidad y los derechos mínimos del

trabajador en concordancia con los tratados o convenios internacionales que sobre derechos

humanos relativos a la materia obliguen al país; y

c) Un salario como retribución del servicio.

2. Una vez reunidos los tres elementos de que trata este artículo, se entiende que existe contrato

de trabajo y no deja de serlo por razón del nombre que se le dé ni de otras condiciones o

modalidades que se le agreguen.

ARTICULO 2o. El artículo 24 del Código Sustantivo del Trabajo quedará así:

Artículo 24. Presunción. Se presume que toda relación de trabajo personal está regida por un

contrato de trabajo. No obstante, quien habitualmente preste sus servicios personales

remunerados en ejercicio de una profesión liberal o en desarrollo de un contrato civil o comercial,

pretenda alegar el carácter laboral de su relación, deberá probar que la subordinación jurídica fue

la prevista en el literal b) del artículo 1o. de esta ley y no la propia para el cumplimiento de la labor

o actividad contratada.

ARTICULO 3o. El artículo 46 del Código Sustantivo del Trabajo modificado por el artículo 4 del

Decreto-ley 2351 de 1965, quedará así: Artículo 46. Contrato a término fijo. El contrato de trabajo a

término fijo debe constar siempre por escrito y su duración no puede ser superior a tres (3) años,

pero es renovable indefinidamente.

1. Si antes de la fecha de vencimiento del término estipulado, ninguna de las partes avisare por

escrito a la otra su determinación de no prorrogar el contrato, con una antelación no inferior a

treinta (30) días, éste se entenderá renovado por un período igual al inicialmente pactado, y así

sucesivamente.

2. No obstante, si el término fijo es inferior a un (1) año, únicamente podrá prorrogarse

sucesivamente el contrato hasta por tres (3) períodos iguales o inferiores, al cabo de los cuales el

término de renovación no podrá ser inferior a un (1) año, y así sucesivamente.

Parágrafo. En los contratos a término fijo inferior a un año, los trabajadores tendrán derecho al

pago de vacaciones y prima de servicios en proporción al tiempo laborado cualquiera que éste sea.

LEY 100 DE 1993

PREAMBULO

La Seguridad Social Integral es el conjunto de instituciones, normas y procedimientos, de

que disponen la persona y la comunidad para gozar de una calidad de vida, mediante el

cumplimiento progresivo de los planes y programas que el Estado y la sociedad

desarrollen para proporcionar la cobertura integral de las contingencias, especialmente

las que menoscaban la salud y la capacidad económica, de los habitantes del territorio

nacional, con el fin de lograr el bienestar individual y la integración de la comunidad.

LEY 789 DE 2002

DEFINICION SISTEMA DE PROTECCION SOCIAL

Artículo 1°. Sistema de Protección Social. El sistema de protección social se constituye como el conjunto de políticas públicas orientadas a disminuir la vulnerabilidad y a mejorar la calidad de vida de los colombianos, especialmente de los más desprotegidos. Para obtener como mínimo el derecho a: la salud, la pensión y al trabajo.

El objeto fundamental, en el área de las pensiones, es crear un sistema viable que garantice unos ingresos aceptables a los presentes y futuros pensionados.

En salud, los programas están enfocados a permitir que los colombianos puedan acceder en condiciones de calidad y oportunidad, a los servicios básicos.

El sistema debe crear las condiciones para que los trabajadores puedan asumir las nuevas formas de trabajo, organización y jornada laboral y simultáneamente se socialicen los riesgos que implican los cambios económicos y sociales. Para esto, el sistema debe asegurar nuevas destrezas a sus ciudadanos para que puedan afrontar una economía dinámica según la demanda del nuevo mercado de trabajo bajo un panorama razonable de crecimiento económico.

Creación del Fondo de Protección Social. Créase el Fondo de Protección Social, como una cuenta especial de la Nación, sin personería jurídica, adscrita al Ministerio de Trabajo y Seguridad Social, o a la entidad que haga sus veces, cuyo objeto será la financiación de programas sociales que el Gobierno Nacional defina como prioritarios y aquellos programas y proyectos estructurados para la obtención de la paz.

El Fondo de Protección Social tendrá las siguientes fuentes de financiación:

1. Los aportes que se asignen del Presupuesto Nacional.

2. Los recursos que aporten las entidades territoriales para Planes, Programas y Proyectos de protección social.

3. Las donaciones que reciba.

4. Los rendimientos financieros generados por la inversión de los anteriores recursos.

5. Los rendimientos financieros de sus excedentes de liquidez y, en general, todos los demás recursos que reciba a cualquier título.

Parágrafo. El Gobierno Nacional reglamentará el funcionamiento y la destinación de los recursos del Fondo de Protección Social. La contratación con los recursos del Fondo deberá regirse por las reglas que regulan la contratación en el derecho privado

Publicado por luisacomercio.blogspot.com en 16:01 0 comentarios

LEGISLACION TRIBUTARIA

TIPOS DE SOCIEDADES COMERCIALES

OBJETIVO GENERAL

Describir las diferentes modalidades de sociedades comerciales existentes según la legislación colombiana.

OBJETIVOS ESPECÍFICOS

Explicar el concepto de sociedad comercial.

Determinar los diferentes criterios de clasificación de las sociedades mercantiles.

Indicar los diferentes aspectos legales considerados para la constitución de empresas.

SOCIEDAD COMERCIAL

Es un contrato, a través del cual dos o más personas se comprometen a hacer aportes en dinero, especie o trabajo; con el objetivo de destinarlos a formar una persona jurídica diferente a cada uno de sus integrantes, cuyo fin es repartirse las utilidades obtenidas con la actividad de la empresa.

TIPOS DE SOCIEDADES COMERCIALES

Según objeto social: s. civil, s. mercantil.

Según la división del capital: s. colectiva, s. comandita.

Según la ley de constitución: s. Nacional, s. Extranjera.

Según el origen del capital: s. Nacional (80%-100%), s. Mixta (51%-80%), s. Extranjera (49%-100%).

Empresa Unipersonal

Una persona natural o jurídica que reúna las cualidades para ejercer el comercio, podrá destinar parte de sus activos para la realización de una o varias actividades de carácter mercantil. La empresa unipersonal, una vez inscrita en el registro mercantil forma una persona jurídica"(Art.71 de la Ley 222 de 1995). Se denominará bajo la expresión "empresa unipersonal" o la sigla "E.U".

Empresas Asociativas de Trabajo

Organizaciones económicas productivas, cuyos asociados aportan su capacidad laboral, por tiempo indefinido y algunos además entregan al servicio de la organización una tecnología o destreza, u otros activos necesarios para el cumplimiento de los objetivos de la empresa.

La razón social deberá ir acompañada de la denominación de "Empresa Asociativa de Trabajo" o "E.A.T".

Según la responsabilidad: La responsabilidad asumida por los socios frente a terceros.

SOCIEDAD DE RESPONSABILIDAD LIMITADA

Responsabilidad no se extiende más allá de los aportes.

El monto del capital está dividido en cuotas de igual valor.

El número máximo y mínimo de socios: 25 y 2 respectivamente.

SOCIEDAD DE RESPONSABILIDAD LIMITADA (cont.)

Los órganos sociales: Asamblea de asociados y el representante legal y su nombre podrá ser razón social o denominación social, seguida de la palabra LIMITADA o LTDA abreviadamente.

Causales de disolución: exceder el número máximo de socios y por tener perdidas que reduzcan el capital a menos del 50%.

SOCIEDAD ANÓNIMA

Conformada por la reunión de un fondo social suministrado por accionistas responsables hasta el monto de sus respectivos aportes

Denominación seguida de las palabras "sociedad anónima" o de las letras "S.A.“

Trabajo de contabilidad #2

1-por medio de la cuenta “T” explique el concepto de cuenta y cada una de sus partes?

R// La cuenta es un registro donde se apunta en forma clara, ordenada y comprensible los aumentos y las disminuciones que sufre un valor o concepto del activo, pasivo o capital contable, como consecuencia de las operaciones realizadas por la entidad.

Pasos

1. En la parte superior el nombre del concepto que se está registrando.

2. En el lado derecho se especifican las aplicaciones de los recursos.

3. En el lado izquierdo los orígenes de recursos.

El lado izquierdo también lo conocemos como debe. Esto proviene de los usos y costumbres de la Italia renacentista donde surge la contabilidad.

El lado derecho lo conocemos como haber.

2- como están estructuradas y cual es el código que identifica a las cuentas reales o de balance y las cuentas de resultado?

R// ACTIVOS: Código uno son los bienes tangibles e intangibles de la empresa .Estos inician y aumentan en el debe y disminuyen a cancelan en el haber y su saldo es crédito.

PASIVOS: Código son las deudas u obligaciones que posee la empresa con tesoreros. Se disminuye o cancela en el debe y se inicia o aumenta en el haber y su saldo es crédito

PATRIMONIO: Código tres, representa los aportes de los dueños; el supera vitó u utilidades y resultados del ejercicio .Se inicia o aumenta en el haber y se disminuye o cancela en el debe y su saldo es crédito.

Crédito cuentas resultados e ingresos: Código cuatro; son los valores que recibe la empresa por la venta de bienes o la presentación de servicios. Se inicia y aumenta en el haber y se disminuye o cancela en el debe su saldo es crédito

COSTOS DE PRODUCCIÓN: Código siete; agrupo el conjunto de cuentas que representan los gastos en la elaboración o productos de bienes .Se inicia y aumenta en el debe y se disminuye o cancela en el haber y su saldo es debitó

COSTOS DE VENTAS: Código seis; se inician en el (p.u.c) representa el valor de adjunción de los artículos destinados para la venta .Se inicia o aumenta en el debe se cancela o disminuye en el haber y su saldo es crédito.

3- que representan y cual es la diferencia entre las cuentas reales y de resultado?

R// Que las reales aparecen en un estado financiero llamado balance general el cual permite saber cual es el rendimiento de la empresa .Y las de resultado aparecen en un estado financiero llamado ganancias y perdidas de resultado

4-considerando el movimiento y saldo ¿en que se diferencia las cuentas de activo y pasivo?

R//

Que los activos se inician y aumentan en el debe y se disminuye o cancela en el haber y su saldo es debito, mientras que los pasivos se inician o aumenta en el haber, y se disminuye o cancela en el debe y su saldo es crédito.

5- en una cuenta “T” ¿Dónde inician aumentan y disminuyen las cuentas, ingresos, gastos y costos de ventas?

R// Ingresos, gastos, costos de venta se inician y aumentan en el debe y se disminuye o cancela en el haber

6- ¿con que intención el gobierno estableció el plan único para comerciantes?

R// El plan único de cuentas se estableció para tener uniformidad en el registro de operaciones comerciales; su claridad es confiabilidad y comparabilidad

7- cuanta caja presenta el siguiente movimiento: 130.000 mil pesos, 120.000 mil pesos, 150.000 mil pesos y 80.000 mil pesos y en créditos 130.000 mil pesos 120.000 mil pesos, 150.000 mil pesos. Ahora determina el valor del sueldo en una cuenta “T” y diga si es crédito o debito?

R// DEBE HABER $130.000 $130.000 $120.000 $120.000 $150.000 $150.000 $80.000 TOTAL:480.000 TOTAL:400.000 CAJA

8. Por medio de la cuenta “t” calcule el saldo debito o crédito de proveedores nacionales, cuyo movimiento crédito es $270.000; $185.000; $350.000 y debito $135.000 y $150.000

R/ DEBE HABER$135.000$270.000$150.000$185.000TOTAL:285.000$350.000$805,000 TOTAL: 520.000

9. Por medio de una cuenta “T” con los siguientes datos correspondientes al movimiento crédito de la cuenta ingresos financieros $480.520; $394.560; $189.430 determine el saldo.

R// COSTO DE MERCANCIAS DEBE HABER 320.360245.910124.500TOTAL:690.76010.

10. Por medio de una cuenta ”T” con los siguientes datos correspondientes al movimiento debito de la cuenta costos de mercancía $320.350; $245.910; $124.500

R/=INGRESOS DE

FINANCIEROS DEBE HABER 480.520 394.560 189.430

11. Califique y codifique las siguientes cuentas reales y diga la naturaleza de un saldo

* Mercancías no fabricadas por la empresa

*terrenos

*gastos pagados por anticipo

* Reservas obligatorias

*bancas (ahorro)

*caja

*aportes sociales

*cliente

*Nacionales (deudas)

*cesantías consolidadas

R/=MERCANCIAS NO LABORADAS POR LA EMPRESA 1435 DEBE HABER Inician Disminuye Aumenta Cancela Saldo debito

*terrenos 1504 DEBE HABER Se inician Disminuye Y aumenta Cancela Saldo debito

*gastos pagados anticipados 1705 DEBE HABER Se inician Disminuye Y aumenta Cancela Saldo debito

*Reservas obligatorias 330515 DEBE HABER Disminuye Inicia Cancela Aumenta Saldo debito

*Bancos (ahorro)

1110 DEBE HABER Disminuye Inicia Cancela Aumenta Saldo debito

*caja 1105 DEBE HABER Inicia Disminuye Aumenta Cancela Saldo debito

*aportes sociales 3115 DEBE HABER Disminuye Inicia Cancela Aumenta Saldo debito

*clientes 1305 DEBE HABER inicia Disminuye Aumenta Cancela Saldo debito

*nacionales deudas 130505 DEBE HABER Inicia Disminuye Aumenta Cancela Saldo debito

*cesantías conciliadas 2510 DEBE HABER Disminuye Inicia Cancela Aumenta Saldo crédito.

12. Codifique las siguientes cuentas nominales, y diga la naturaleza de su saldo

*(Ingresos) honorarios

*Devoluciones en ventas

*(Ingresos) hoteles y restaurantes

*gastos personales

*(Gastos) impuestos

*Gastos legales

*utilidad en venta de inversiones

*(Ingresos) diversos.

R/=*(Ingresos) honorarios: código 4230 inicia y aumenta en el haber y disminuye o cancela en el debe .Su saldo es crédito

*devolución de ventas: código 4275 inicia y aumenta en el haber y disminuye o cancela en el debe .Su saldo es crédito

*(Ingresos) hoteleros restaurante: código 4140 y aumenta en el haber y disminuye o cancela en el debe .Su saldo es crédito

*gastos de personal: código 5105 disminuye y cancela en el haber inicia o aumenta en el debe. Saldo debito

*Gastos impuestos: código 5115 inicia y aumenta en el debe y disminuye o cancela en el haber. Saldo debito

*Gastos legales: código 5240 inicia y aumenta en el debe y disminuye o cancela en el haber .Saldo debito

*Utilidad de ventas de inversión: código 4240 inicia y aumenta en el haber y disminuye o cancela el debe .saldo debito

*(Ingresos) diversos : inicia y aumenta en el haber y disminuye o cancela en el debe .Saldo debito

13. escribe el nombre de las cuentas correspondientes a los siguientes códigos

*1120

*2365

*1205

*4245

*2408

*3605

R/=

*1102: Cuentas de ahorro

*1205: Acciones

*2408: Ingresos sobre las ventas por pagar

*2365: Relación en la fuente

*4245: Utilidad en venta de propiedades planta y equipo

*3605: Utilidad del ejercicio

14. Según el (p.u.c) encentre las diferencias entre la cuenta 5220 y 4220.

R/=

*5220: arrendamiento

*4220: Que arrendamiento se encuentra en no operaciones de ingresos y arrendamientos se encuentra en operaciones de venta.

15¿Cuál es nombre de la cuenta que se presenta en cada uno de los siguientes enunciados y a que clase pertenece?

*Artículos comprados para la venta

*Dinero depositado en tiendas financieras

*Valores que debe pagar la empresa por concepto d préstamo de entidades financieras

*Los dineros cobrados por la empresa por mercancías vendidas a crédito

*Pagos para su funcionamiento, que no son recuperables*intereses pagados.

R/=

*Mercancías no fabricadas por la empresa es un activo

*Bancos: es un activo

*egresos: es un pasivo

*Comercio al por mayor y al por menor: es un ingreso

*Compras de mercancía: es un costo de ventas

*Intereses sobre cesantías: es un gasto.

16. Defina las siguientes normas básicas de contabilidad.

*ente económico

*periodo contable

*causación.

R/=*Ente económico: establece los estados financieros

*periodo contable: contabiliza los hechos económicos

*causación: es la empresa.

17. defina las siguientes normas generales de la contabilidad

*moneda funcional en Colombia

*asientos contables

*ajustes y correcciones

*siclo contable.

R/=*Moneda funcional en Colombia: es la moneda que utilizamos actual mente.

*asientos contables: en donde se registran las transacciones.

*ajustes y correcciones: es donde organizamos los errores.

*siclo contable: es la terminación.

R// La cuenta es un registro donde se apunta en forma clara, ordenada y comprensible los aumentos y las disminuciones que sufre un valor o concepto del activo, pasivo o capital contable, como consecuencia de las operaciones realizadas por la entidad.

Pasos

1. En la parte superior el nombre del concepto que se está registrando.

2. En el lado derecho se especifican las aplicaciones de los recursos.

3. En el lado izquierdo los orígenes de recursos.

El lado izquierdo también lo conocemos como debe. Esto proviene de los usos y costumbres de la Italia renacentista donde surge la contabilidad.

El lado derecho lo conocemos como haber.

2- como están estructuradas y cual es el código que identifica a las cuentas reales o de balance y las cuentas de resultado?

R// ACTIVOS: Código uno son los bienes tangibles e intangibles de la empresa .Estos inician y aumentan en el debe y disminuyen a cancelan en el haber y su saldo es crédito.

PASIVOS: Código son las deudas u obligaciones que posee la empresa con tesoreros. Se disminuye o cancela en el debe y se inicia o aumenta en el haber y su saldo es crédito

PATRIMONIO: Código tres, representa los aportes de los dueños; el supera vitó u utilidades y resultados del ejercicio .Se inicia o aumenta en el haber y se disminuye o cancela en el debe y su saldo es crédito.

Crédito cuentas resultados e ingresos: Código cuatro; son los valores que recibe la empresa por la venta de bienes o la presentación de servicios. Se inicia y aumenta en el haber y se disminuye o cancela en el debe su saldo es crédito

COSTOS DE PRODUCCIÓN: Código siete; agrupo el conjunto de cuentas que representan los gastos en la elaboración o productos de bienes .Se inicia y aumenta en el debe y se disminuye o cancela en el haber y su saldo es debitó

COSTOS DE VENTAS: Código seis; se inician en el (p.u.c) representa el valor de adjunción de los artículos destinados para la venta .Se inicia o aumenta en el debe se cancela o disminuye en el haber y su saldo es crédito.

3- que representan y cual es la diferencia entre las cuentas reales y de resultado?

R// Que las reales aparecen en un estado financiero llamado balance general el cual permite saber cual es el rendimiento de la empresa .Y las de resultado aparecen en un estado financiero llamado ganancias y perdidas de resultado

4-considerando el movimiento y saldo ¿en que se diferencia las cuentas de activo y pasivo?

R//

Que los activos se inician y aumentan en el debe y se disminuye o cancela en el haber y su saldo es debito, mientras que los pasivos se inician o aumenta en el haber, y se disminuye o cancela en el debe y su saldo es crédito.

5- en una cuenta “T” ¿Dónde inician aumentan y disminuyen las cuentas, ingresos, gastos y costos de ventas?

R// Ingresos, gastos, costos de venta se inician y aumentan en el debe y se disminuye o cancela en el haber

6- ¿con que intención el gobierno estableció el plan único para comerciantes?

R// El plan único de cuentas se estableció para tener uniformidad en el registro de operaciones comerciales; su claridad es confiabilidad y comparabilidad

7- cuanta caja presenta el siguiente movimiento: 130.000 mil pesos, 120.000 mil pesos, 150.000 mil pesos y 80.000 mil pesos y en créditos 130.000 mil pesos 120.000 mil pesos, 150.000 mil pesos. Ahora determina el valor del sueldo en una cuenta “T” y diga si es crédito o debito?

R// DEBE HABER $130.000 $130.000 $120.000 $120.000 $150.000 $150.000 $80.000 TOTAL:480.000 TOTAL:400.000 CAJA

8. Por medio de la cuenta “t” calcule el saldo debito o crédito de proveedores nacionales, cuyo movimiento crédito es $270.000; $185.000; $350.000 y debito $135.000 y $150.000

R/ DEBE HABER$135.000$270.000$150.000$185.000TOTAL:285.000$350.000$805,000 TOTAL: 520.000

9. Por medio de una cuenta “T” con los siguientes datos correspondientes al movimiento crédito de la cuenta ingresos financieros $480.520; $394.560; $189.430 determine el saldo.

R// COSTO DE MERCANCIAS DEBE HABER 320.360245.910124.500TOTAL:690.76010.

10. Por medio de una cuenta ”T” con los siguientes datos correspondientes al movimiento debito de la cuenta costos de mercancía $320.350; $245.910; $124.500

R/=INGRESOS DE

FINANCIEROS DEBE HABER 480.520 394.560 189.430

11. Califique y codifique las siguientes cuentas reales y diga la naturaleza de un saldo

* Mercancías no fabricadas por la empresa

*terrenos

*gastos pagados por anticipo

* Reservas obligatorias

*bancas (ahorro)

*caja

*aportes sociales

*cliente

*Nacionales (deudas)

*cesantías consolidadas

R/=MERCANCIAS NO LABORADAS POR LA EMPRESA 1435 DEBE HABER Inician Disminuye Aumenta Cancela Saldo debito

*terrenos 1504 DEBE HABER Se inician Disminuye Y aumenta Cancela Saldo debito

*gastos pagados anticipados 1705 DEBE HABER Se inician Disminuye Y aumenta Cancela Saldo debito

*Reservas obligatorias 330515 DEBE HABER Disminuye Inicia Cancela Aumenta Saldo debito

*Bancos (ahorro)

1110 DEBE HABER Disminuye Inicia Cancela Aumenta Saldo debito

*caja 1105 DEBE HABER Inicia Disminuye Aumenta Cancela Saldo debito

*aportes sociales 3115 DEBE HABER Disminuye Inicia Cancela Aumenta Saldo debito

*clientes 1305 DEBE HABER inicia Disminuye Aumenta Cancela Saldo debito

*nacionales deudas 130505 DEBE HABER Inicia Disminuye Aumenta Cancela Saldo debito

*cesantías conciliadas 2510 DEBE HABER Disminuye Inicia Cancela Aumenta Saldo crédito.

12. Codifique las siguientes cuentas nominales, y diga la naturaleza de su saldo

*(Ingresos) honorarios

*Devoluciones en ventas

*(Ingresos) hoteles y restaurantes

*gastos personales

*(Gastos) impuestos

*Gastos legales

*utilidad en venta de inversiones

*(Ingresos) diversos.

R/=*(Ingresos) honorarios: código 4230 inicia y aumenta en el haber y disminuye o cancela en el debe .Su saldo es crédito

*devolución de ventas: código 4275 inicia y aumenta en el haber y disminuye o cancela en el debe .Su saldo es crédito

*(Ingresos) hoteleros restaurante: código 4140 y aumenta en el haber y disminuye o cancela en el debe .Su saldo es crédito

*gastos de personal: código 5105 disminuye y cancela en el haber inicia o aumenta en el debe. Saldo debito

*Gastos impuestos: código 5115 inicia y aumenta en el debe y disminuye o cancela en el haber. Saldo debito

*Gastos legales: código 5240 inicia y aumenta en el debe y disminuye o cancela en el haber .Saldo debito

*Utilidad de ventas de inversión: código 4240 inicia y aumenta en el haber y disminuye o cancela el debe .saldo debito

*(Ingresos) diversos : inicia y aumenta en el haber y disminuye o cancela en el debe .Saldo debito

13. escribe el nombre de las cuentas correspondientes a los siguientes códigos

*1120

*2365

*1205

*4245

*2408

*3605

R/=

*1102: Cuentas de ahorro

*1205: Acciones

*2408: Ingresos sobre las ventas por pagar

*2365: Relación en la fuente

*4245: Utilidad en venta de propiedades planta y equipo

*3605: Utilidad del ejercicio

14. Según el (p.u.c) encentre las diferencias entre la cuenta 5220 y 4220.

R/=

*5220: arrendamiento

*4220: Que arrendamiento se encuentra en no operaciones de ingresos y arrendamientos se encuentra en operaciones de venta.

15¿Cuál es nombre de la cuenta que se presenta en cada uno de los siguientes enunciados y a que clase pertenece?

*Artículos comprados para la venta

*Dinero depositado en tiendas financieras

*Valores que debe pagar la empresa por concepto d préstamo de entidades financieras

*Los dineros cobrados por la empresa por mercancías vendidas a crédito

*Pagos para su funcionamiento, que no son recuperables*intereses pagados.

R/=

*Mercancías no fabricadas por la empresa es un activo

*Bancos: es un activo

*egresos: es un pasivo

*Comercio al por mayor y al por menor: es un ingreso

*Compras de mercancía: es un costo de ventas

*Intereses sobre cesantías: es un gasto.

16. Defina las siguientes normas básicas de contabilidad.

*ente económico

*periodo contable

*causación.

R/=*Ente económico: establece los estados financieros

*periodo contable: contabiliza los hechos económicos

*causación: es la empresa.

17. defina las siguientes normas generales de la contabilidad

*moneda funcional en Colombia

*asientos contables

*ajustes y correcciones

*siclo contable.

R/=*Moneda funcional en Colombia: es la moneda que utilizamos actual mente.

*asientos contables: en donde se registran las transacciones.

*ajustes y correcciones: es donde organizamos los errores.

*siclo contable: es la terminación.

Suscribirse a:

Comentarios (Atom)